B2B-Marktforschung für Eye-Tracking Lösungsanbieter

Problemdefinition

Worin besteht das Problem?

Wo und wie finden Unternehmen, die Firmenkunden forschungsbasierte Eye-Tracking Lösungen anbieten, ausreichend große und persistent wachsende Nachfrage?

Und wie löst man es?

Um dieses Problem zu lösen, gehen wir in mehreren Schritten vor. Wir zeigen zwei große und stark wachsende Bevölkerungsgruppen auf, die von vielen Unternehmensgründern übersehen werden, weil sie zu diesen Gruppen nicht gehören und auch tendenziell wenig Kontakt mit ihnen haben, die aber für Firmenkunden in wachsenden Branchen sehr wichtig sind und für die die Anwendung von Eye-Tracking wertvolle – auch wirtschaftlich wertvolle – Ergebnisse erbringen kann. Darüber hinaus identifizieren wir aus über 800 verschiedenen Branchen diejenigen, die in den letzten 20 Jahren persistentes Wachstum erfahren haben. Es sind gerade auch Unternehmen aus diesen Branchen, die für die Gewinnung von Firmenkunden für innovative Eye-Tracking Unternehmen in Betracht kommen, denn der Aufbau von Firmenkundenbeziehungen bei forschungsintensiven Dienstleistungen macht nur für langfristige Kundenbeziehungen Sinn. Aber auch entsprechend qualifizierte Hochschulabsolventen bevorzugen Arbeitgeber in persistent wachsenden Branchen, denn sie sind es, die langfristig stabile Beschäftigungsverhältnisse bieten können. Ferner zeigen wir die notwendigen Daten und das Vorgehen auf, wie man in diesen Daten zeitsparend persistent wachsende Branchen und potenzielle B2B-Kunden identifizieren kann.

Zielsetzung

Neue bzw. wachsende Arbeitsfelder und Geschäftsfelder für Eye-Tracking Anwendungen zu identifizieren, ist eines der zentralen Ziele von Eye-tracking-Education.com. Wie immer bei technologischen Innovationen hängt ihre wachsende Verbreitung aber nicht allein von den technologisch-wissenschaftlichen Vorteilen, sondern letztlich von der Nachfrageseite ab. Der Schwerpunkt der Beiträge von Eye-tracking-Education.com liegt aber auf der Diskussion der technologisch-wissenschaftlichen Dimensionen der Innovationen, die Eye-Tracking bereits generiert hat oder in absehbarer Zeit weiter generieren wird. Die Suche nach potenziellen Kunden, die das Entstehen und das Wachstum bereits bestehender Arbeits- und Geschäftsfelder von spezialisierten Dienstleistungsunternehmen ermöglichen, wird die angewandte Eye-Tracking Forschung anbieten, ist aber alles andere als trivial und offensichtlich. Deshalb beschäftigt sich dieser Abschnitt hier ausschließlich mit der potenziellen Nachfrage nach angewandten Eye-Tracking Forschungsdienstleistungen.

So beeindruckend die Möglichkeiten und Erkenntnisgewinne auch sein mögen, die Eye-Tracking generiert, diese innovative, angewandte Forschung wird sich nur so schnell verbreiten können, wie sie auf entsprechende Nachfrage im B2B-Geschäft stößt. Auch Studenten, die keine Laufbahn an Hochschulen einschlagen wollen, nützt es beispielsweise nach dem Studium relativ wenig, viele Kompetenzen im Bereich von Eye-Tracking erworben zu haben, wenn dies außerhalb der Hochschulen fast niemand einsetzt.

Das Gleiche gilt für Unternehmen, die ein neues Geschäftsfeld für Eye-Tracking aufbauen wollen, oder für Start-Up-Unternehmen, die spezialisierte Eye-Tracking Forschungsdienstleistungen anbieten wollen. Für all diese Mitglieder der Eye-Tracking Community ist die Marktsicht für ihr Wachstum und ihr wirtschaftliches Überleben zentral.

Um ein Beispiel zu nennen: Die Printmedien sind seit Jahren fundamental in ihrer finanziellen Existenz bedroht. Wir gehen darauf in unseren Abschnitten „14. Unterstützung des Qualitätsjournalismus durch Eye-Tracking“ und „Medien“ ausführlich ein. Für Printmedien würde es zweifellos lohnen, eine eigene, spezialisierte Abteilung nur für Eye-Tracking aufzubauen, denn sie stehen im Zentrum des Aufmerksamkeitswettbewerbs und auch das Problem der Lesefreundlichkeit spielt eine zentrale Rolle für ihren ideellen und wirtschaftlichen Erfolg. Angesichts der schwindenden Einnahmen würde aber eine solche Eye-Tracking Abteilung innerhalb einer Tageszeitung vom Management der Verlagsleitung nur unter Kostengesichtspunkten gesehen. Solche Vorschläge würden sofort an den fehlenden Budgets scheitern.

Diese Sichtweise wäre aber sehr kurzsichtig und der Ausspruch eines ehemaligen Verlegers: „Wer Visionen hat, soll zum Arzt gehen.“ sagt mehr über die Überheblichkeit dieser an Visionen so armen Person aus, als über die wirtschaftliche und gesamtgesellschaftliche Bedeutung, die Zukunft antizipieren zu können. Für Tageszeitungen würde es wirtschaftlich sehr viel Sinn machen, eine eigene Eye-Tracking Abteilung intern aufzubauen und die so gewonnene Expertise den potenziellen Anzeigenkunden als gebündelte Dienstleistung anzubieten. Dadurch könnten diese Kunden die „Banner Blindness“ überwinden, denen die Anzeigen dieser potenziellen Kunden auf anderen Webseiten der Tageszeitungen ausgesetzt wären. Eine eigene Eye-Tracking Abteilung wäre daher für Tageszeitungen nicht eine weitere Kostenstelle, sondern ein Umsatz- und Ertragsbringer. Für die Entscheidung, ein solchermaßen neu entstehendes Geschäftsfeld aufzubauen, benötigt eine Tageszeitung bzw. ihr Verlagshaus eine valide Übersicht darüber, welche Wirtschaftssektoren langfristig wachsen und als Kunden für die Eye-Tracking Dienstleistungen gewonnen werden sollten.

Es sind aber natürlich nicht nur Tageszeitungen, die eine klare Vorstellung davon haben müssen, welche Wirtschaftsbranchen langfristig wachsen und welche schrumpfen werden und auf welche Branchen sich das Unternehmen bei der Firmenkundenakquise konzentrieren sollte. Alle Unternehmen, für die Relationship Marketing zentral ist, brauchen diese Information. Dazu gehören insbesondere die Zulieferer im B2B-Geschäft wie z. B.:

- IT,

- Unternehmensberatungen,

- Weiterbildungsinstitute,

- Marktforscher und

- Eye-Tracking Lösungsanbieter.

Denn für sie steht zum einen die langfristige Kundenbeziehung im Vordergrund. Darüber hinaus erhält das Unternehmen durch diese langfristige Firmenkundenbeziehung wichtige Informationen über die Besonderheiten, Usancen, Probleme und typischen Anforderungen der Unternehmen in dieser Branche. Dieses branchenspezifische Wissen ist sehr oft eine absolute Voraussetzung dafür, dass es wirklich produktiv für den Firmenkunden tätig werden kann.

Das erfordert zwei Schritte:

- Zunächst einmal müssen langfristig persistent wachsenden Wirtschaftssektoren identifiziert werden, aus denen dann Kunden für die Eye-Tracking Abteilung oder das Eye-Tracking Unternehmen gewonnen werden können.

- Für diese Gruppe der persistent wachsenden Wirtschaftssektoren muss dann im zweiten Schritt geprüft werden, für welche hiervon angewandte Eye-Tracking Forschung wirtschaftlich besonders wichtig ist und nicht nur „nice to have“.

![]()

![]()

Die Identifikation dieser Wirtschaftssektoren ist aber nur ein Element.[1] Ein weiteres Element sind die beobachtbaren Wachstums- und Schrumpfungsprozesse wichtiger Bevölkerungsgruppen in unserer Gesellschaft, denn sie treiben letztlich auch – aber nicht nur – die Nachfrage von wachsenden und schrumpfenden Branchen. Im Abschnitt zur „Wahrnehmungsforschung“ hatten wir mit den Abschnitten „Senioren“ und „Migranten“ bereits auf die beiden größten und am stärksten wachsenden Bevölkerungsgruppen aufmerksam gemacht, die aber aufgrund der „Selektiven Wahrnehmung“ vermutlich nicht gerade im Fokus der deutsch-stämmigen Unternehmensgründer im Alter von 25-35 Jahren stehen.

Und schließlich ergeben sich aus anderen technologischen, wissenschaftlichen aber auch aus sozialen Innovationen weitere Wachstumsfelder, für die angewandte Eye-Tracking Forschung wirtschaftlich wertvolle Beiträge leisten kann. Die Innovationen im Bereich „Virtual Reality“ und „Augmented Reality“ sind nur zwei Beispiele dafür, welche symbiotische Innovationen für Eye-Tracking wirtschaftlich relevant sind, weil sie für zusätzliche Nachfrage sorgen werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

„https://www.youtube.com/watch?v=_59a3Ol-bcA“

„Augmented Reality Enabled by Rambus LSS“

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

„https://www.youtube.com/watch?v=dblxLWgoOZs“

„FOVE Teleports Grandma to Her Grandson’s Wedding with Eye-Tracking Controlled Robot“

Damit ergeben sich die drei Ziele dieses Beitrags. Diese drei Ziele bestehen in der Identifikation:

- von langfristig persistent wachsenden Wirtschaftssektoren und

- von Trends und Innovationen,

für die angewandte Eye-Tracking Forschung wirtschaftlich wertvolle Beiträge leisten kann sowie von

- beobachtbaren Wachstums- und Schrumpfungsprozesse wichtiger Bevölkerungsgruppen in unserer Gesellschaft.

Zunächst einmal konzentriert sich der zweite Abschnitt auf die beobachtbaren Wachstums- und Schrumpfungsprozesse der Bevölkerungsgruppen der Senioren und der Migranten in Deutschland. Diese Veränderungen führen einerseits direkt zu Aufgaben, für die sich Eye-Tracking besonders gut eignet – z. B. die Überprüfung der Leseverständlichkeit von Texten. Andererseits induzieren diese Wachstums- und Schrumpfungsprozesse wiederum persistente Nachfrageveränderungen in bestimmten Wirtschaftssektoren, die sich als Firmenkunden für Eye-Tracking Unternehmen eignen. Im dritten Abschnitt identifizieren wir die persistent wachsenden und schrumpfenden Wirtschaftssektoren, die sich für die Firmenkundenakquise von Eye-Tracking Unternehmen eignen. Und im vierten Abschnitt dieses Beitrags diskutieren wir symbiotische Innovationen und Trends, die für Eye-Tracking Service-Anbieter wichtig sind, weil sie Nachfrage nach Eye-Tracking Forschungsdienstleistungen induzieren.[1]

Für die Arbeit der Key-Account Managerin, die auch für die Neukundenakquise des Eye-Tracking Start-Ups verantwortlich ist, reichen aber nicht allgemeine Ausführungen darüber, in welchen Wirtschaftssektoren sich potenzielle B2B-Kunden für das Eye-Tracking Unternehmen „verstecken“ könnten. Ihre Arbeit bei der Suche nach B2B-Kunden ist sehr zeitaufwendig, frustrierend und voll von „Cold Calls“, die zu nichts führen. Dementsprechend langwierig gestaltet sich der Aufbau eines Kundenportfolios – viel langwieriger als sich dies die Gründer und Investoren des Start-Up Unternehmens vorgestellt hatten, die immer ungeduldiger werden. Aber die Digitalisierung kann das Leben der Key-Account Managerin leichter, weniger frustrierend und erfolgreicher machen. Wie? Um das zu verstehen, muss man zwei Dinge wissen – mehr nicht.

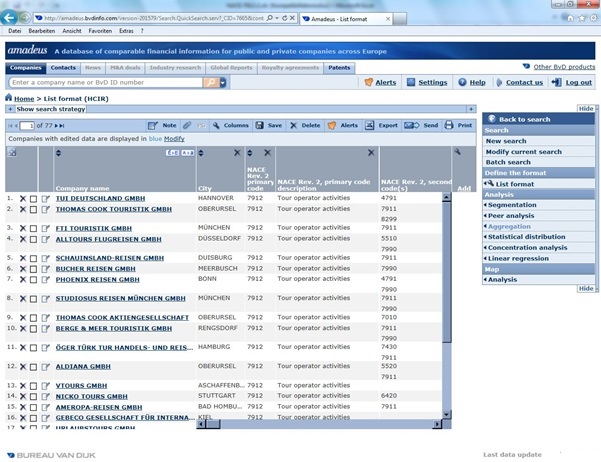

Erstens: Mithilfe von Finanzdatenbanken ist es möglich, Unternehmen nach Wirtschaftssektoren zu selektieren und für diese Unternehmen detaillierte Informationen nicht nur zu den Kontaktdaten und Aktivitäten, sondern auch zu den finanziellen Ergebnissen (z. B. Umsatz, Gewinn und Beschäftigung) der letzten Jahre zu finden, sehr zeitsparend und effizient zu extrahieren und die gefundenen Informationen über die Unternehmen in Tabellenform aufzubereiten.

Zweitens: Anhand der extrahierten finanziellen Ergebnisse kann man diejenigen Unternehmen sortieren, die persistentes Wachstum bei Umsatz, Gewinn und Beschäftigung aufweisen und daher eher für langfristige Kundenbeziehungen infrage kommen. Auf diese Weise kann man die Erfolgsquote bei den Erstkontakten für die Neukundenakquise erhöhen und spart sich viel Zeit bei der Kontaktaufnahme.

Demografische Trends

Eine der wichtigsten langfristigen Trends, die eine Vielzahl von wirtschaftlichen Wachstums- und Schrumpfungsprozessen treiben, sind demografische Trends. Statistische Ämter weltweit erheben schon seit Jahrzehnten – in manchen Fällen seit mehr als einem Jahrhundert – eine ganze Reihe von wirtschaftlich relevanten Merkmalen ihrer Bürger, wie z. B. Bildungsstand, Familienstand, Anzahl der Kinder, Wohnort, innerstaatliche Wanderung, Wohnsituation, Einkommen und Vermögen. Aus diesen Daten lassen sich viele langfristigen Trends ablesen und in die Zukunft extrapolieren. Allerdings ist die frühere Selbstgewissheit der Bevölkerungsstatistiker – die besten und zutreffendsten Prognosen überhaupt erstellen zu können – aufgrund der ungleich schwerer zu prognostizierenden internationalen Wanderungs- und Fluchtbewegungen weitgehend dahin. Mit einer entsprechend großen Verspätung sind die Bevölkerungsstatistiker angekommen in der Welt der nicht stationären Prozesse und der Probleme, die sich daraus für die Treffsicherheit für die sogenannten „out-of-sample“ Prognosen ergeben.

Demografische Prognosen sind für eine große Vielzahl von Industrien relevant. So müssen z. B. Lebensversicherungsunternehmen möglichst präzise vorhersagen können, wie sich der Verlauf der bedingten Lebenserwartungen der Gruppe, der bei ihnen Versicherten über die Zeit hinweg darstellt. Steigt z. B. die bedingte Lebenserwartung der Versicherten über deren Leben hinweg aufgrund von gesünderer Ernährung und Lebensweise sowie von medizinischem Fortschritt, so erhöhen sich die in der Zukunft fälligen Zahlungsverpflichtungen des Lebensversicherungsunternehmens. In diesem Fall erweisen sich die zuvor gebildeten Rückstellungen als nicht ausreichend.

Für die Wohnungswirtschaft sind Daten zur Wohnsituation von Haushalten und zur Größe der Haushalte und ihrer Veränderungen über die Zeit hinweg sehr hilfreich, um die potenzielle Nachfrage nach Wohnraum sowie der nachgefragten Wohnraumgrößen abschätzen zu können.[1]

Bei der Suche nach wissenschaftlicher Literatur zum Thema Prognose und Demografie muss man unterscheiden zwischen der Literatur, die sich ausschließlich damit beschäftigt, die Kohortengrößen der Bevölkerung möglichst präzise zu prognostizieren.[2] Andere Studien nutzen dann diese so gewonnen Prognosedaten, um z. B. das zukünftig zu erwartende Nachfragepotenzial nach bestimmten Gütern und Dienstleistungen vorherzusagen.[3]

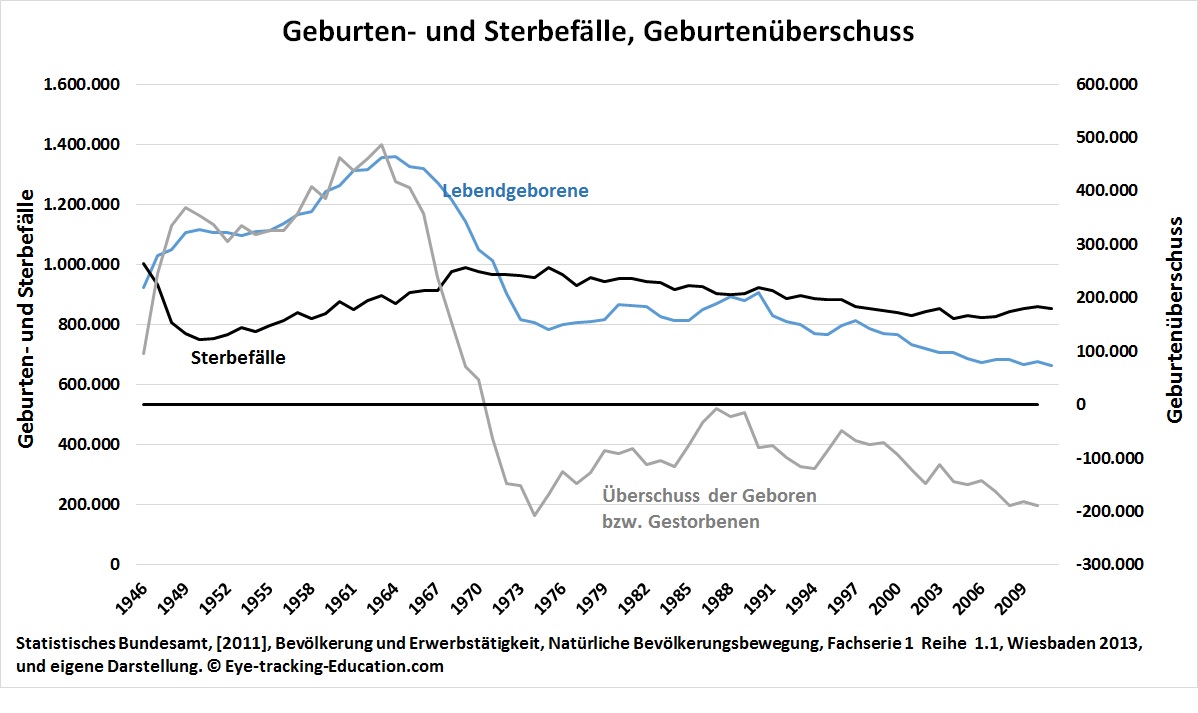

Geburten- und Sterbefälle, Geburtenüberschuss

Wie alles andere im Leben, so beginnt auch die Bevölkerungsstatistik mit der Geburt, in diesem Fall mit der Anzahl der Geburten innerhalb der Bevölkerung und der relativen Häufigkeit, mit der Frauen Kinder zur Welt bringen, die sogenannte Fertilitätsrate. Der Überblickartikel auf Wikipedia.de fasst die lang andauernden Trends der Fertilitätsrate in Deutschland und den verschiedenen Kontinenten zusammen und zeigt sehr anschaulich, dass es sich hier um einen sehr langfristigen Trend handelt, der gleichzeitig auch weltweit zu beobachten ist.[1] So überrascht es nicht, dass Volkswirte schon vor Jahrzehnten begonnen haben, die ökonomischen Entscheidungen zu analysieren, die dabei den Ausschlag geben, Kinder zu haben und wenn ja, wann und wie viele. Der Nobelpreisträger für Economics, Gary Becker, hat zu den ersten gehört, die diese Entscheidungen ökonomisch analysiert haben.[2]

Geburten- und Sterberaten und die Entwicklung des resultierenden Geburtenüberschusses sind der Ausgangspunkt der demografischen Veränderungen und Trends bei der Bevölkerungsgröße, die der folgenden Grafik entnommen werden können. Auch wenn die in dieser Grafik erkennbaren Veränderungen hinlänglich bekannt sind, so ist doch die steile Trendwende des zunächst in den 60er noch sehr positiven Geburtenüberschusses innerhalb von nur 8 Jahren zu einem danach seit mehr als drei Jahrzehnten andauernden negativen Saldo vermutlich nur den Bevölkerungsstatistikern wirklich bewusst.

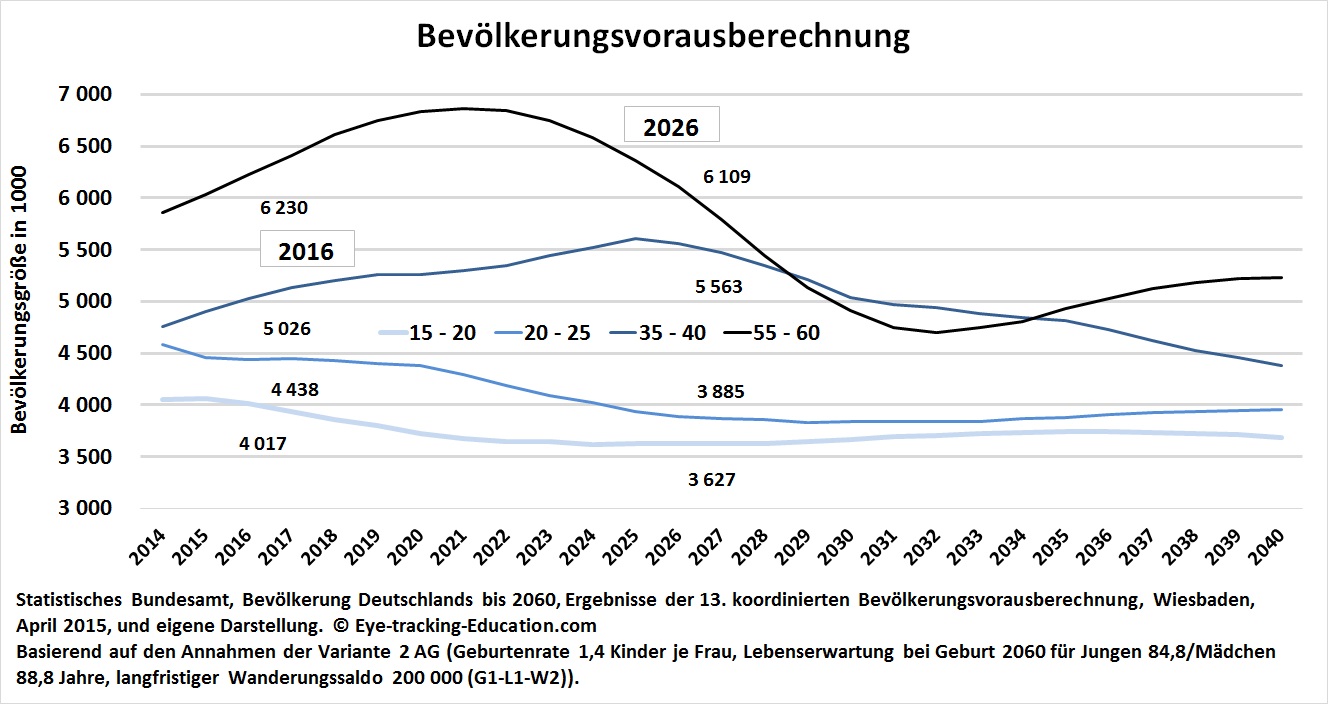

Aufbauend auf der Größe der Altersgruppen und ihrer Überlebenswahrscheinlichkeiten lassen sich dann die Entwicklungen dieser Gruppengrößen in die Zukunft fortschreiben. Mit der entsprechenden zeitlichen Verzögerung verändern sich dann auch die Gruppengrößen der verschiedenen Altersgruppen. Und die folgende Grafik zeigt dieser Entwicklungen für vier verschiedene Altersgruppen über die Jahre bis 2040. Aus diesen vorhersehbaren Veränderungsbewegungen bei der Bevölkerungsstärke der verschiedenen Altersgruppen lassen sich bereits viele prognostizierbare Aussagen ableiten.

Resultierende vorhersehbare Veränderungen beim Arbeitsangebot

Viele Unternehmen bevorzugen aus ganz unterschiedlichen Gründen bei Neueinstellungen die Altersgruppe der Schul- und Hochschulabgänger. Einerseits ist diese Gruppe „besser formbar“, weil sie sich leichter an die internen Usancen des Unternehmens anpassen und seltener zu innerbetrieblichen Konflikten führen. Zweitens wird im Verlauf der Einarbeitungszeit das erforderliche branchenspezifische und unternehmensspezifische Humankapital erst noch aufgebaut. In dieser Zeit ist der neue Mitarbeiter entsprechend weniger produktiv. Diese Einarbeitungszeit stellt daher immer eine Investition in den neu eingestellten Mitarbeiter dar. Und die Investitionskosten eines neuen Mitarbeiters sind deshalb umso höher, je höher sein Einstiegsgehalt ist und je länger diese Einarbeitungszeit voraussichtlich dauern wird. Lehrlinge erhalten deshalb einen niedrigeren Lohn, weil ein Teil ihres Lohnes neu gebildetes Humankapital darstellt. Diese Altersgruppe ist die kleinste Gruppe und wird über die nächsten zehn Jahre noch einmal um weitere zehn Prozent schrumpfen. Es ist daher nicht verwunderlich, weshalb man heute in jedem Supermarkt, Drogeriemarkt und vielen anderen Unternehmen Werbeplakate findet, die junge Käufer von der Vorteilhaftigkeit einer Lehre bei dem betreffenden Unternehmen überzeugen wollen.

Demgegenüber wird die Altersgruppe der Berufserfahrenen (35-40 Jahre) um etwa 10 % in den nächsten zehn Jahren ansteigen. Neu entstehender Personalbedarf wird sich daher rein zahlenmäßig leichter durch diese Gruppe decken lassen als durch Berufsanfänger. Dem Problem der höheren Personalkosten für diese Gruppe stehen aber alle Unternehmen in Deutschland gegenüber, was wiederum bedeutet, dass Neueinstellungen aus dieser Gruppe keinen Einfluss auf die relative Wettbewerbsposition derjenigen Unternehmen haben werden, die diese Mitarbeiter einstellen.

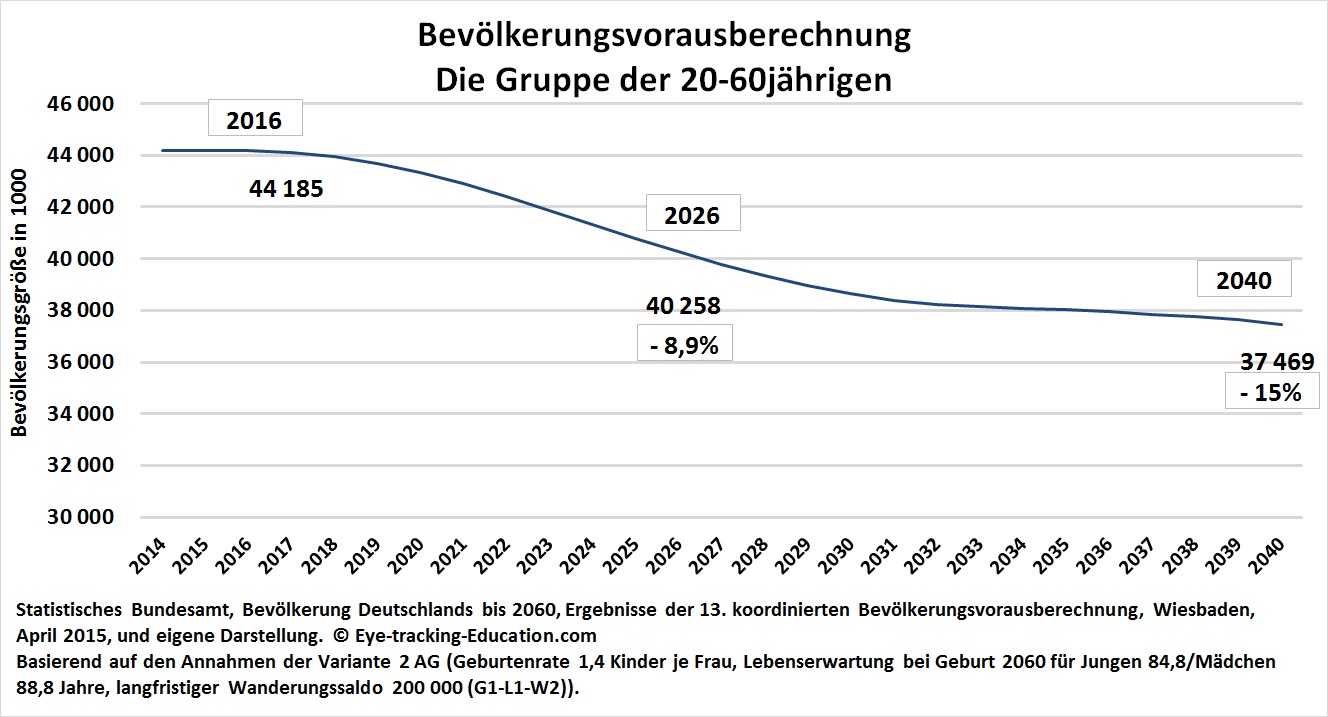

Der demografisch bedingte Rückgang der deutsch-stämmigen Beschäftigten

Die wichtigste Einsicht für die Wertschöpfung derjenigen Unternehmen, die am Aufbau und der Weiterentwicklung von Humankapital beteiligt sind, ergibt sich aus der nächsten Grafik. Die Gruppengröße der Bevölkerung, die den Löwenanteil der Berufstätigen stellt, die 20-60-jährigen wird zwischen 2016-2026 um etwa 4 Millionen schrumpfen, das entspricht etwa 9 %. Bei einem gleichzeitig steigenden Restrukturierungsbedarf der deutschen Wirtschaft, der auch eine entsprechende Restrukturierung des Humankapitals erfordert, wird das zu weiter ansteigenden Vakanzzeiten und damit zu steigenden Kosten bei der Rekrutierung führen. Damit wird sich die Nachfrage nach:

- kompetenter, typischerweise privatwirtschaftlicher Arbeitsvermittlung,

- Angeboten zur beruflichen Weiterbildung und

- Arbeitnehmer auch aus dem Ausland, die für die neuen Erfordernisse gebildet oder weitergebildet sind

kontinuierlich erhöhen. Auch wenn die Verknappung des Faktors Arbeit in hochgradig fragmentierten Arbeitsmärkten aufgrund des internationalen Wettbewerbsdruckes nicht automatisch zu höheren Gleichgewichtslöhnen führen muss, so wird die Nachfrage und die Zahlungsbereitschaft in den Wirtschaftsbranchen der Arbeitsvermittlung sowie der Weiterbildung und den mit ihnen verbundenen Arbeitsfeldern entsprechend ansteigen.

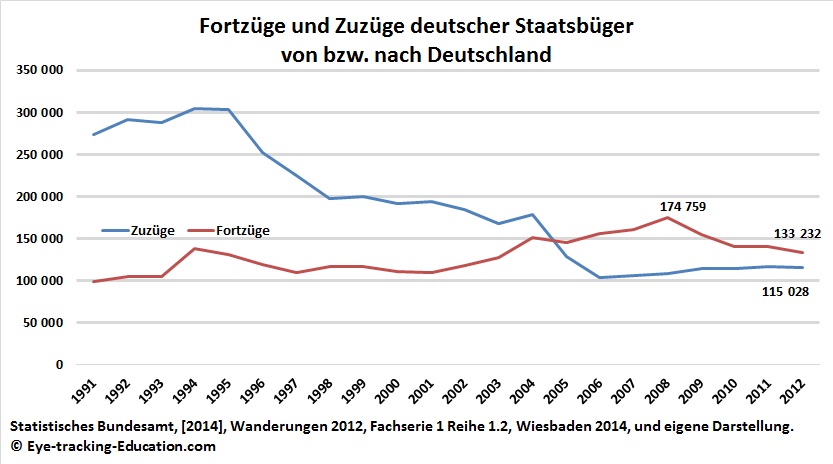

Fortzug und Zuzug deutscher Staatsbürger von bzw. nach Deutschland

Für die Einschätzung der weiterhin zu erwartenden Bevölkerungsentwicklung sind aber nicht nur diese klassischen Daten der Bevölkerungsstatistik relevant, sondern vor allem auch die Wanderungsbewegungen. Hierbei denken die meisten Bundesbürger, Medienvertreter und Politiker reflexartig ausschließlich an die Zuwanderungen von Migranten nach Deutschland und übersehen dabei die Wanderungsbewegungen der deutschen Staatsbürger von Deutschland weg und auch die Rückwanderung der ins Ausland abgewanderten Deutschen.

Zwar ist die Emigration der Deutschen aus Deutschland mit mehr als 100.000 pro Jahr durchaus erheblich, aber ein klarer Trend ist hier nicht zu erkennen. Aus den Daten zu den Zuzügen der Deutschen geht nicht hervor, zu welchem Anteil es sich hierbei um sogenannte Spätaussiedler oder um Deutsche handelt, die in Deutschland geboren sind und nur zwischenzeitlich das Land verlassen hatten. Der Wanderungssaldo der Deutschen ist zwar seit 2005 negativ, aber weder vom Trend noch von der Größenordnung allzu erheblich.

Resultierende, entstehende oder wachsende Arbeitsfelder

- privatwirtschaftliche Arbeitsvermittlung,

- berufliche Weiterbildung und

- Rekrutierung und Weiterbildung qualifizierter und qualifizierbarer Arbeitnehmer aus dem Ausland.

Literatur

Alho, Juha M. and Spencer, Bruce D., [2005], Statistical Demography and Forecasting, Springer Science+Business Media, Inc., 2005.

Barlösius, Eva, [2007], Demographisierung des Gesellschaftlichen: Analysen und Debatten zur demographischen Zukunft Deutschlands, VS Verlag für Sozialwissenschaften, 2007.

Bartelsman, Eric, Scarpetta, Stefano and Schivardi, Fabiano, [2003], Comparative Analysis of Firm Demographics and Survival: Micro-Level Evidence for the OECD Countries, Economics Department Working Papers No. 348, Paris, 2003.

Becker, Gary S., [1993], A Treatise on the Family: Enlarged Edition, (erste Auflage: 1981), Harvard University Press, 1993.

Booth, Heather, [2006], “Demographic Forecasting: 1980 to 2005 in Review”, International Journal of Forecasting, vol. 22, pp. 547– 581, 2006.

Camphausen, Bernd, [1983], Auswirkungen demographischer Prozesse auf die Berufe und die Kosten im Gesundheitswesen: Stand, Struktur und Entwicklung bis zum Jahre 2030, Medizinische Informatik und Statistik 44, Springer-Verlag Berlin Heidelberg, 1983.

Cirkel, Michael, Hilbert, Joseph und Schalk, Christa, [2004], Produkte und Dienstleistungen für mehr Lebensqualität im Alter, Expertie 2004-02, Institiut für Arbeit und Technik, Gelsenkirchen, 2004.

Dannhauser, Elke, [2010], Auswandern nach Spanien: Viele Tipps und Infos zu Einreise und Formalitaten, Jobsuche und Leben in Spanien, Hayit Ratgeber, Hayit Medien, 2010.

EUROSTAT – OECD, [2008], Manual on Business Demography Statistics, European Commission, 2008.

Ette, Andreas und Sauer, Lenore, [2010], Auswanderung aus Deutschland: Daten und Analysen zur internationalen Migration deutscher Staatsbürger, VS Verlag für Sozialwissenschaften, 2010.

Girosi, Federico and King, Gary, [2008], Demographic Forecasting, Princeton University Press, 2008.

Glenn R. Carroll and Olga M. Khessina, [2005], Organizational and Corporate Demography, Chapter 15. Seite 451- , in: Poston, Dudley L. and Micklin, Michael, (Hrsg.), Handbook of Population, Kluwer Academic/Plenum Publishers, 2005.

Haltiwanger, John, Jarmin, Ron and Miranda, Javier, [2008], Business Formation and Dynamics by Business Age: Results from the New Business Demography Statistics, Working Paper, University of Maryland, and NBER7, Center for Economic Studies, U.S. Census Bureau, May 2008.

Helal, Abdelsalam (Sumi), Mokhtari, Mounir und Abdulrazak, Bessam, (Hrsg.), [2008], The engineering handbook of smart technology for aging, disability, and independence, John Wiley & Sons, Inc., 2008.

Hunke, Guido, (Hrsg.), [2011], Best Practice Modelle im 55plus Marketing – Bewährte Konzepte für den Dialog mit Senioren, Gabler Verlag, Springer Fachmedien Wiesbaden GmbH, 2011.

Klingholz, Reiner, [2016], Deutschlands demografische Herausforderungen – Wie sich unser Land langsam aber sicher wandelt, Berlin-Institut für Bevölkerung und Entwicklung, Berlin, März 2016.

Lee, Yeunsook, Bien, Z. Zenn, Mokhtari, Mounir, Kim, Jeong Tai, Park, Mignon, Kim, Jongbae, Lee, Heyoung und Khalil, Ismail, (Hrsg.), [2010], Aging Friendly Technology for Health and Independence, 8th International Conference on Smart Homes and Health Telematics, ICOST 2010, Seoul, Korea, June 22-24, 2010, Proceedings, Springer-Verlag Berlin Heidelberg, 2010.

Lindh, Thomas, [2003], “Demography as a Forecasting Tool,” Futures, Vol. 35, Seite 37–48, 2003.

Martins, Jo. M., Yusuf, Farhat und Swanson, David A., [2012], Consumer Demographics and Behaviour – Markets are People, Springer Science+Business Media B.V., 2012.

OECD, [2008], Higher Education to 2030 – Volume 1: Demography, 2008.

Petit, Véronique, [2013], Counting Populations, Understanding Societies – Towards an Interpretative Demography, Springer Science+Business Media Dordrecht, 2013.

Pol, Louis G. and Thomas, Richard K., [2013], The Demography of Health and Healthcare, Third Edition, Springer Science+Business Media Dordrecht, 2013.

Poston, Jr., Dudley L. and Bouvier, Leon F., [2010], Population and Society – An Introduction to Demography, Cambridge University Press, New York, 2010.

Schnur, Olaf, [2010], Demographischer Impact in städtischen Wohnquartieren: Entwicklungsszenarien und Handlungsoptionen, VS Verlag für Sozialwissenschaften, 2010.

Sixsmith, Andrew und Gutman, Gloria, (Hrsg.), [2013], Technologies for Active Aging, Springer Science+Business Media New York, 2013.

Smith, Stanley K. and Morrison, Peter A., [2003], “Business Demography,” pages 106-108 in: Paul Demeny and Geoffrey McNicoll (eds.), Encyclopedia of Population. Farmington Hills, MI: Macmillan Reference, 2003.

Stroud, Dick, [2005], The fifty-plus market: why the future is age-neutral when it comes to marketing and branding, Kogan Page Limited, 2005.

Trapp, Christian, [2001], Was uns erwartet – Herausforderungen des demographischen Wandels in Nordrhein-Westfalen für die Städtebaupolitik des Landes, White Paper, veröffentlicht auf: http://www.christian-trapp.de, 2001.

[1] Siehe hierzu: https://de.wikipedia.org/wiki/Zusammengefasste_Fruchtbarkeitsziffer

https://en.wikipedia.org/wiki/Total_fertility_rate

[2] Siehe hierzu insbesondere das 5. Kapitel “The Demand for Children”, Seite 135-178 in: Becker [1993].

[1] Siehe: Held, Tobias und Waltersbacher, Matthias, [2015], „Wohnungsmarktprognose 2030“, BBSR-Analysen KOMPAKT 07/2015, Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR), Bonn, 2015.

[2] Siehe hierzu z. B.: Alho und Spencer [2005], Booth [2006], Girosi und King [2008] und Poston, Jr. und Bouvier [2010].

[3] Siehe hierzu z. B.: Camphausen [1983], OECD [2008], Petit [2013] und Pol und Thomas [2013].

[1] Die beiden Grafiken zu den wachsenden und schrumpfenden Wirtschaftssektoren sollen an dieser Stelle nur darauf hinweisen wie unterschiedlich sich Wirtschaftsbranchen in ihrem Wachstum und ihrer Schrumpfung entwickeln. Wir gehen darauf – und auf diese beiden Grafiken– im Verlauf hier noch ausführlich ein.

[1] Wir greifen hierbei auf ein von uns bisher unveröffentlichtes Manuskript zu, das einer der beiden Autoren der Texte dieser Website für die Entwicklung von innovativen Weiterbildungsprogrammen aber auch von Geschäftsfeldern geschrieben hat: Rudolph, Dirk W., [2017], Human Capital Investment Research für unsere gemeinsame Zukunft – Ein Forschungsbericht für Humankapital-Investoren, Humankapital-Intermediäre, Start-Up Unternehmer und die Geschäftsfeldentwicklung, Köln, 2017.

Alterung

Zukünftige Veränderung der Mitarbeiterdemografie innerhalb bestehender Unternehmen

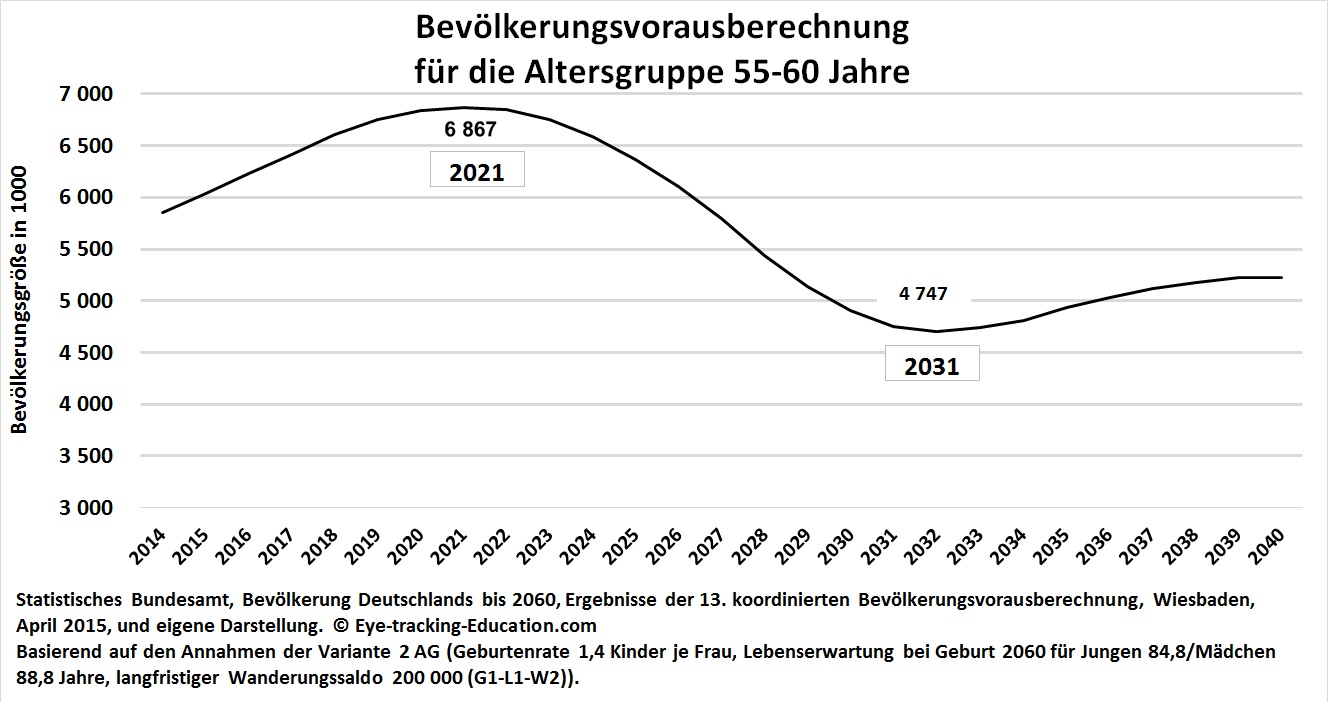

Die Grafik zur Bevölkerungsvorausberechnung zur Gruppenstärke der Menschen im berufsfähigen Alter zeigt auch näherungsweise, wie sich die Alterszusammensetzung der Beschäftigten in all denjenigen Unternehmen in den nächsten zwanzig Jahren vollziehen wird, die lange Zeit keine starken Veränderungen des Personalbestandes durchlaufen haben, wie dies in stagnierenden Unternehmen oder auch in vielen staatlichen Institutionen der Fall ist. In solchen Unternehmen und Institutionen wird der Anteil der älteren Mitarbeiter in den nächsten Jahren immer weiter ansteigen und wird dann plötzlich zu einem rein demografisch bedingten Verlust einer großen Anzahl von Mitarbeitern führen. Damit wird plötzlich die Neueinstellung einer größeren Anzahl von Mitarbeitern erzwungen, die aber an den Arbeitsmärkten gar nicht mehr vorhanden sein werden.

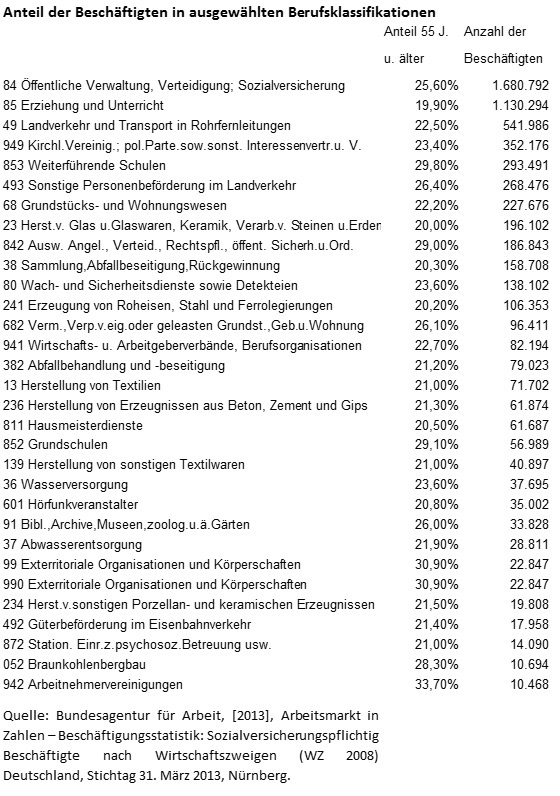

Die nächste Tabelle zeigt die Anteile der Beschäftigten, die 55 Jahre und älter sind für ausgewählte Wirtschaftsgruppen, wobei die Auswahl entsprechend der absoluten Beschäftigtenzahl und des Anteils der älteren Beschäftigten erfolgte. Es zeigt sich, dass insbesondere im öffentlichen Bereich etwa ein Fünftel der Beschäftigten 55 Jahre und älter ist. Gleichzeitig ist der Anteil der Migranten an den Beschäftigten in diesen Wirtschaftsgruppen weit unterdurchschnittlich, was sicherlich auch auf die oftmals sehr hohen Anforderungen an die deutsche Sprachkompetenz zurückzuführen ist. Diese Wirtschaftsgruppen werden daher auch in Zukunft das Arbeitsangebot für Migranten nur in sehr geringem Ausmaß direkt nutzen. Damit wird insbesondere der öffentliche Sektor vor dem Problem stehen, wie vermieden werden kann, dass ein unabänderlich schrumpfender Personalbestand die ohnehin nicht allzu hohe Dienstleistungsqualität für die Bürger nicht noch weiter reduzieren wird.

Aus diesen sich abzeichnenden Engpässen beim bisher im öffentlichen Sektor eingesetzten Humankapital ergeben sich für den privaten Sektor verschiedene Möglichkeiten, sinnvolle Angebote zu entwickeln. Viele Bereiche der Verwaltung lassen sich aufgrund des Gewaltmonopols des Staates nicht privatisieren, da sie hoheitliche Aufgaben wahrnehmen. In diesen Bereichen kann aber der Einsatz von IT-Lösungen und privatwirtschaftlich angebotener Beratung zum effizienten und vor allem arbeitszeitsparenden Arbeitseinsatz dabei helfen, dem Zwang zu einem geringeren Personaleinsatz zu entsprechen. Im Krankenhausbereich, in dem ebenfalls vorwiegend staatliche Anbieter tätig sind, vollziehen sich bereits seit Jahren Beratungsprozesse zur Professionalisierung der Managementaufgaben. Auch der intensivere Einsatz von IT kann hier effizienzsteigernd wirken. Aus diesen entstehenden oder wachsenden Unternehmen ergeben sich dann wiederum wachsende Arbeitsfelder auch für diejenigen, die nicht die dritte deutsche Rechtschreibreform fehlerfrei beherrschen. Auf diese Weise wirken sie dann indirekt im öffentlichen Sektor mit.

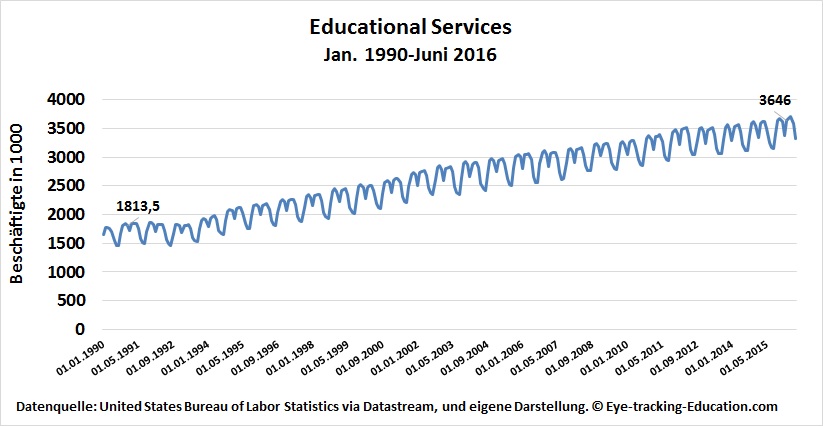

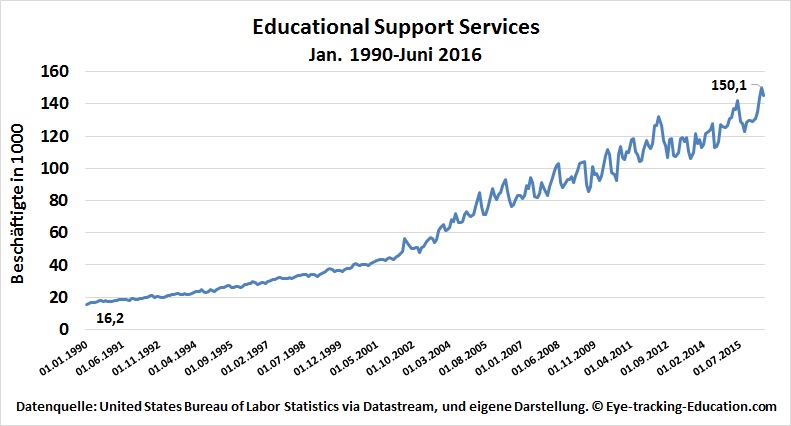

An weiterführenden Schulen waren 2013 mehr als 290.000 Menschen beschäftigt, von denen laut Angaben des Statistischen Bundesamtes bundesweit 29,8 % 55 Jahre alt und älter waren! Mit anderen Worten: In den nächsten 10 Jahren werden etwa 90.000 Lehrer in den Ruhestand treten. Wollte man nur die Kapazitäten in den Schulen auf dem bisherigen Niveau halten, so bedeutet das einen Rekrutierungsbedarf von etwa 9.000 Lehrern pro Jahr. Insbesondere in den MINT-Fächern werden Hochschulabsolventen sehr attraktive Einstiegsgehälter und Entwicklungsmöglichkeiten geboten. Angesichts des starren Besoldungssystems des staatlichen Sektors ist hier nicht mit ausreichenden (Note 4), sondern eher mit ungenügenden Erfolgen (Note 6) bei der Rekrutierung von Nachwuchslehrern zu rechnen. Diese administrativen Einschränkungen verursachen einen wichtigen Wettbewerbsnachteil der staatlichen im Vergleich zu den privaten Schulen und werden in den nächsten Jahren das Wachstum des Privatschulsektors treiben. Darüber hinaus stellen diese Engpässe einen weiteren wichtigen Faktor für das Wachstum der „Educational Support Services for K12“ dar.

Resultierende entstehende oder wachsende Arbeitsfelder

- Managementberatung für den öffentlichen Sektor (Prozessoptimierung der Arbeitsabläufe und Kundenzufriedenheit),

- IT-Systeme für die öffentliche Verwaltung zur Reduktion des Arbeitsaufwandes und zur Steigerung der Kundenzufriedenheit,

- Privatschulen und Educational Support Services for K12.

Entwicklung des Nachfragepotenzials für freizeitintensive Dienstleistungen und die Vermögensberatung

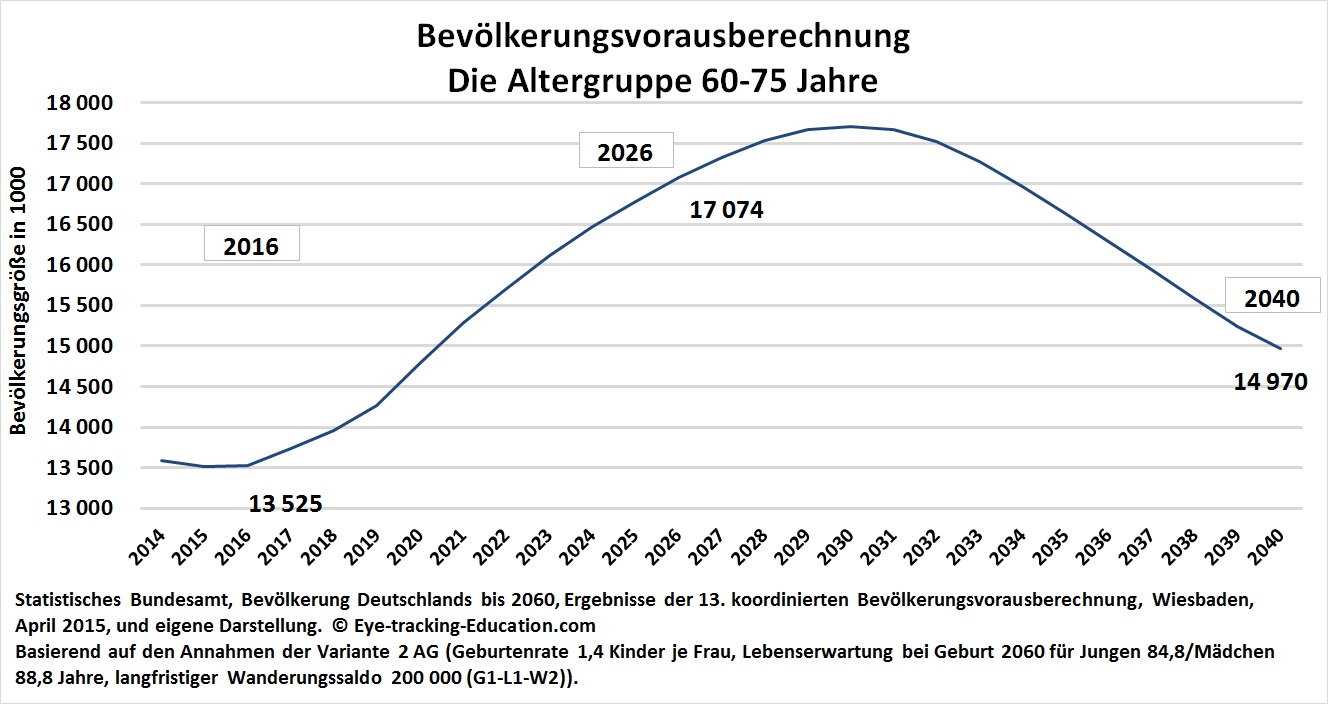

Für viele der freizeitintensiven Dienstleistungen, aber auch für die Vermögensberatung sind die Kunden in der Altersgruppe der 60-75-jährigen besonders relevant. Wie die nächste Grafik zeigt, ist bei dieser Altersgruppe bis etwa 2030 mit einem starken Wachstum zu rechnen. Ob es dann danach tatsächlich zu einem wieder starken Schrumpfungsprozess kommen wird, wie dies eine Bevölkerungsberechnung ergibt, die vorwiegend die deutsch-stämmige Bevölkerung berücksichtigt, wird von einer ganzen Reihe von Faktoren abhängen, die den Zuzug von älteren Menschen aus dem Ausland betreffen. Hierzu gehören:

- International Retirement Migration,

- Familienzusammenführung von bereits in Deutschland lebenden Migranten,

- die Gruppen der vermögenden Direktinvestoren und

- die Medical Tourists mit einer längeren Aufenthaltsdauer.

Bei der öffentlichen Diskussion über die wirtschaftlichen Auswirkungen der Einwanderung werden gerade diese Gruppen systematisch übersehen. Aber jeder Schweizer Hotelier, Londoner Onkologe und New Yorker Vermögensberater weiß, wie viel Geld diese Gruppen ins Land bringen und wird vermutlich nicht für den Zuzugsstopp des Schweizer Ausländerreferendums, den Brexit bzw. Donald Trump gestimmt haben, denn die Signale, die dadurch an diese Kundengruppen gesendet wurden, sind alles andere als geschäftsfördernd. Wenn deutsche Politiker dem Druck nach immer restriktiveren Einwanderungsbestimmungen widerstehen können, hat Deutschland gute Chancen, zu einem der beliebtesten Zielländer für diese vermögenden und besonders gebildeten Kundengruppen zu werden. Humanität und das Eintreten für Menschenrechte muss nicht nur Geld kosten, sondern kann auch sehr viel Geld erwirtschaften.

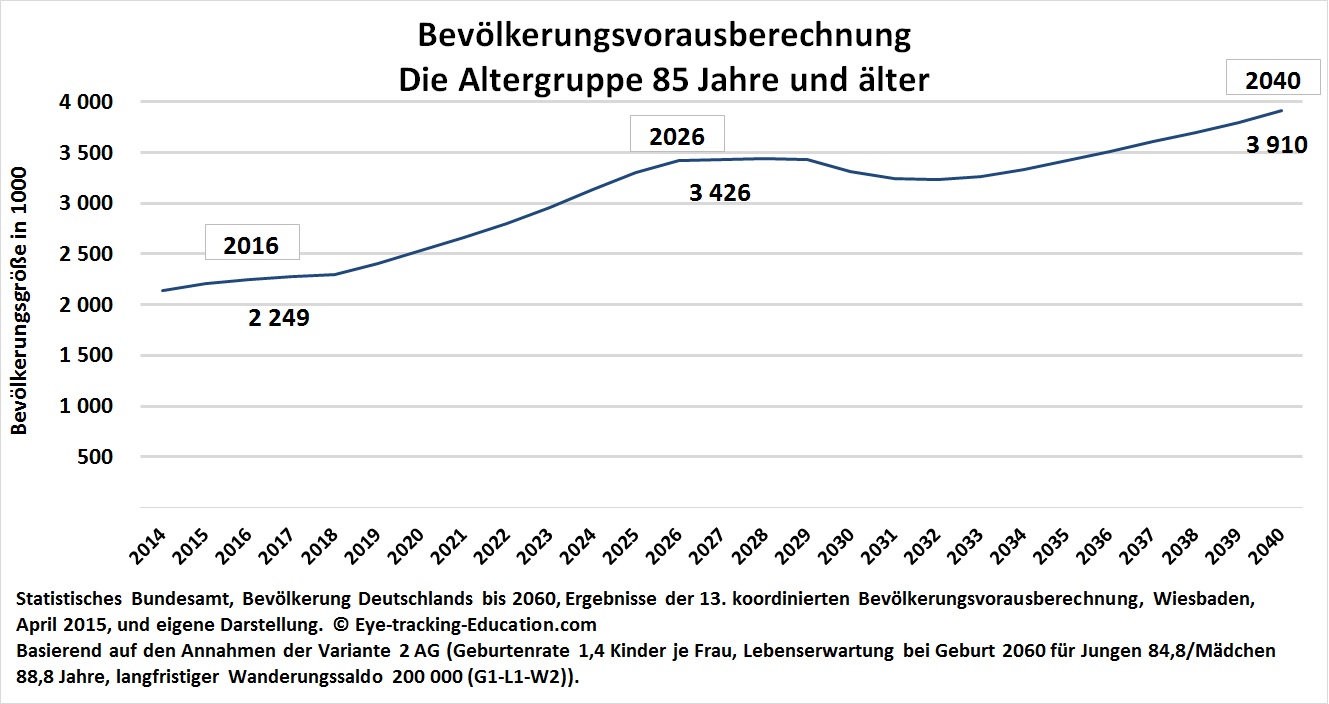

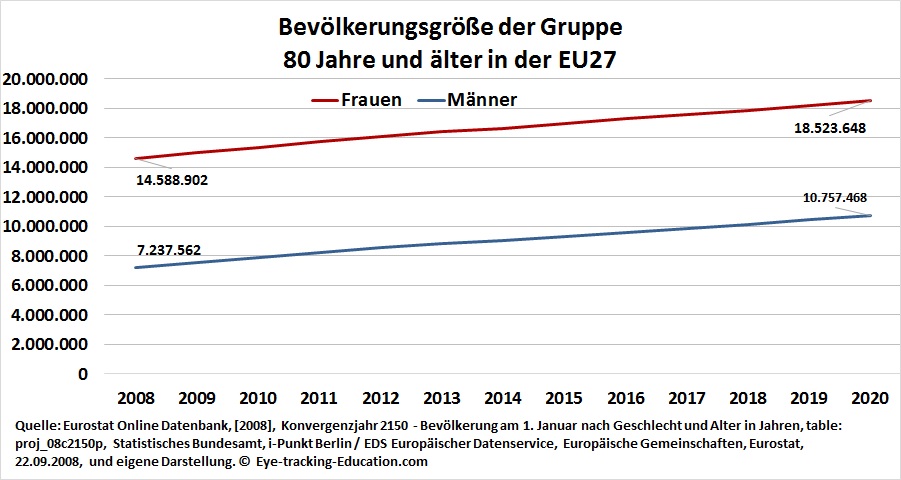

Die in den nächsten zehn Jahren am stärksten wachsende Bevölkerungsgruppe sind unsere Mitmenschen, die 85 Jahre und älter sind, also die Gruppe der pflegebedürftigen Menschen. Diese Gruppe wird von 2,2 Mio. Menschen im Jahr 2016 auf 3,4 Mio. Menschen im Jahr 2026 ansteigen, was einer Steigerung von 52 % innerhalb von nur zehn Jahren entspricht (jährliche Wachstumsrate 4,3 %).

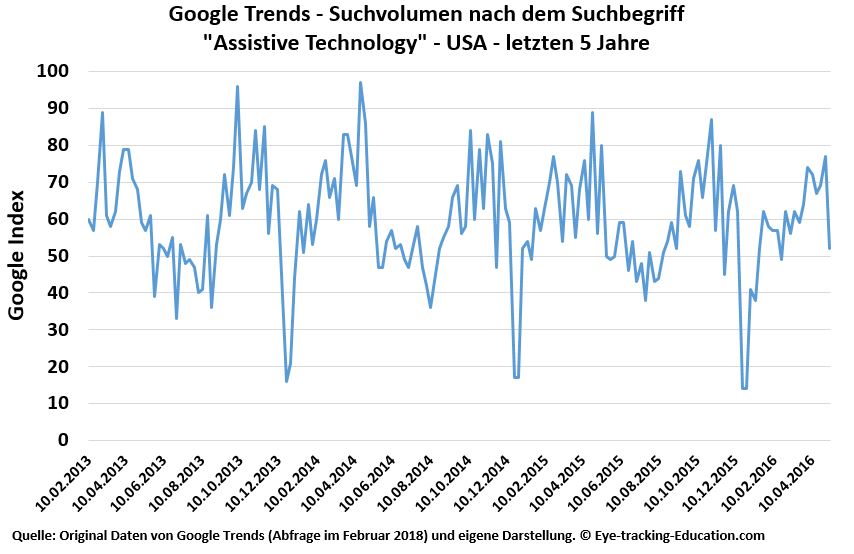

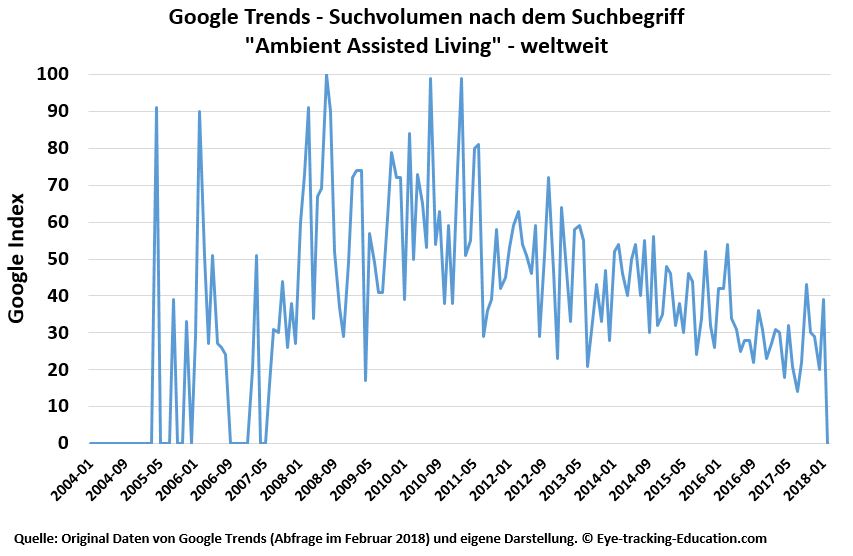

Dieses Wachstum wird absehbar vor allem die Nachfrage nach Mitarbeiterinnen und Mitarbeitern in der Altenpflege treiben. Aber auch die Nachfrage nach Hilfsmitteltechnologien (Reha-Technik, Assistive Technologies und Ambient Assisted Living) wird allein schon aufgrund des Wachstums der Gruppe, die diese Technologien benötigen, dauerhaft ansteigen.

Zunehmende wirtschaftliche Bedeutung der Gruppe der älteren Menschen

Der Hinweis auf die wachsende Gruppengröße der älteren Menschen in unserer Gesellschaft scheint auf den ersten Blick ein alter Hut zu sein, denn wie oft haben wir schon die Darstellungen der Veränderung der Bevölkerungspyramide in Präsentationen über uns ergehen lassen müssen. Aber die Bedeutungsveränderung der Alterung unserer Gesellschaft wird in den meisten Fällen rein quantitativ begründet, indem auf die wachsende Zahl der Älteren und die schrumpfende Zahl der jungen Menschen hingewiesen wird. Das ist zwar richtig und erlaubt es auch relativ einfach und schnell eine große Gruppe von wirtschaftlichen Entscheidungsträgern von der Bedeutung dieses Trends zu überzeugen. Viel dramatischer aber als die Zahlen haben sich das Verhalten und die Leistungsfähigkeit von älteren Menschen in den letzten fünfzig Jahren verändert. Ein 65-jähriger sitzt heute nicht mehr in der Ecke in der Nähe des Ofens und raucht sein Pfeifchen, sondern donnert auf seiner Harley-Davidson durch die Alpen. Die qualitativen Umwälzungen sind viel bedeutsamer als die quantitativen. Der Begriff der „Alterung“ unserer Gesellschaft kann diese Bedeutungsveränderung nicht angemessen kommunizieren. Auch das ist ein Grund dafür, weshalb hier weiterhin viele übersehene Marktchancen für innovative und unternehmerisch denkende und agierende Unternehmen bestehen. Und das gilt gleichermaßen für Humankapitalinvestoren. Der Trend der „Alterung“ unserer Gesellschaft ist also alles andere als ein „alter Hut“.

„Know your customer!“ gilt auch in Seniorenmärkten für den Markterfolg

Für jugendliche Verkäufer mag es ganz normal sein, Turnschuhe, die in Entwicklungsländern für etwa 5 Euro Kosten hergestellt werden und hierzulande 70-150 Euro kosten, an Jugendliche zu verkaufen, die im Durchschnitt 50 Euro Taschengeld monatlich erhalten. Einem 55-jährigen erschließt sich die dahinterstehende Logik dieses Konsumverhaltens nicht so leicht. Das latente Unverständnis der älteren Verkäufer wäre hier umsatzschädigend. Denn es gilt auch hier die schlichte Einsicht „Know your customer.“ Dann sollte man allerdings auch erwarten, dass die ungleich kaufkraftstärkere und dazu noch schnell wachsende Kundengruppe der Senioren ebenfalls von Verkäufern bedient werden, die in ähnlicher Weise die Erfahrungen und Emotionen dieser Kundengruppe verstehen. Wer langsam in diese Kundengruppe hineinwächst und z. B. aus Gewichtsgründen gerne den „Seniorenteller“ bestellt, wird aber feststellen, dass das flächendeckend nicht der Fall ist.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

„https://www.youtube.com/watch?v=WHhRHE-9wxg“

„Oscar Senior – The easiest way for seniors to connect to the world“

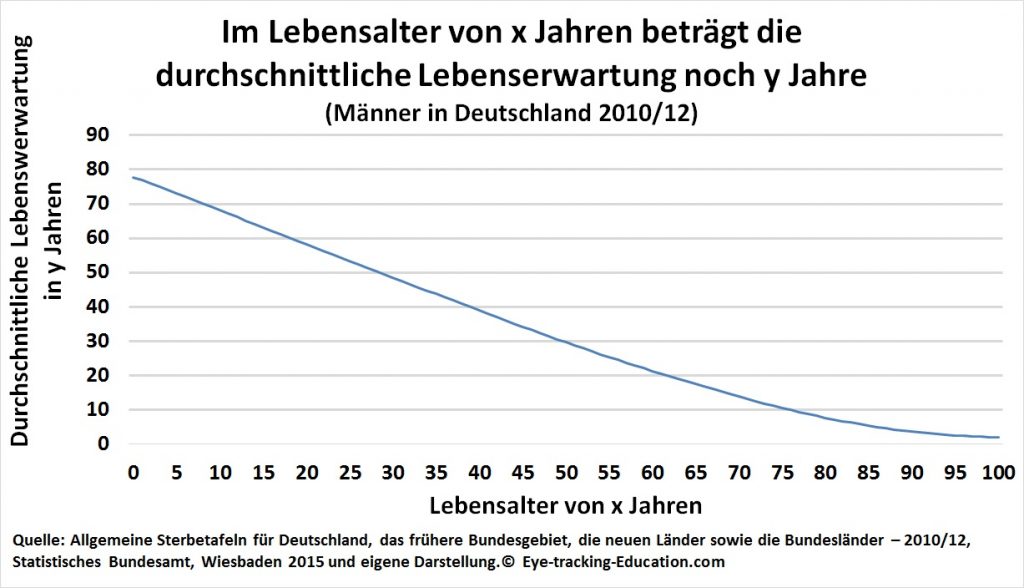

Dass uns demografische Daten sehr viel über die emotionale Stimmungslage einer wachsenden Bevölkerungsgruppe mitzuteilen haben, die für das Marketing der Seniorenmärkte sehr wichtig sind, mag auf den ersten Blick für 35-jährige Unternehmensberater mit Schwerpunkt Marketing nicht unbedingt offensichtlich sein. Aber diese Daten können uns sehr objektiv vor Augen führen, dass sich das Bewusstsein für die eigene Vergänglichkeit über den Lebenszyklus hinweg in einer Weise verändert, die relativ einfach vorhersehbar ist. Es ist sicher nicht abwegig anzunehmen, dass die Stimmungslage bei sehr vielen Menschen – aber natürlich nicht bei allen – stark dadurch beeinflusst wird, wie viele Jahre die betreffende Person vermutlich noch leben wird. In diesem Fall sinkt die eigene Stimmung mit abnehmender Lebenserwartung immer weiter. Bei der Geburt beträgt die Lebenserwartung von männlichen Lebendgeborenen knapp 80 Jahre. Mit zunehmendem Alter steigt dann der Erwartungswert für das Lebensalter, das diese Person insgesamt erreichen wird. Für einen 20-jährigen Mann liegt dieser Erwartungswert höher als 80 Jahre, denn er hat ja die Zeit bis zum 20. Lebensjahr bereits überlebt. Der bedingte Erwartungswert für das Lebensalter beträgt laut Berechnungen des Statistischen Bundesamtes für einen 20-jährigen Mann in Deutschland etwa 78 Jahre. Für einen 40-jährigen Mann beträgt er 38,9 Jahre und für einen Mann, der seinen 78. Geburtstag feiert, beträgt die „Restlebenserwartung“ immerhin noch 8,7 Jahre.

Die nächste Grafik zeigt die Restlebenserwartung eines Mannes in Deutschland in Abhängigkeit von seinem gegenwärtigen Lebensalter. Bei der Geburt hat der Mensch die bekannte Lebenserwartung. Danach ist die Lebenserwartung ein bedingter Erwartungswert.

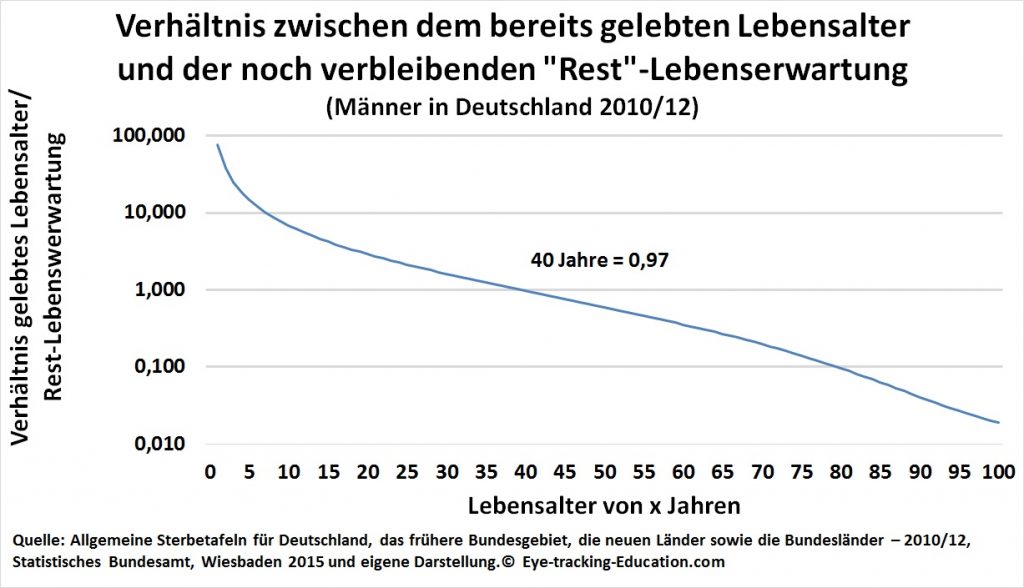

Für die individuelle Bewertung der Restlebenserwartung und ihren Einfluss auf die Stimmungslage ist aber vermutlich das Verhältnis zwischen der bereits gelebten und erlebten Lebenszeit und der noch zu erwartenden Lebenszeit ausschlaggebend, das in der Grafik 2 gezeigt ist. Je älter man wird, desto kleiner wird dieses Verhältnis aus Restlebenszeit und bereits gelebter Lebenszeit. Für einen 20-jährigen Mann beträgt diese Restlebenszeit etwa das Dreifache der bisher gelebten Zeit, liegt also in einer kaum vorstellbaren Ferne. Dementsprechend schwer vorstellbar und relevant ist für diese Altersgruppe der eigene Tod und deshalb erscheinen die Entscheidungen und das Verhalten (z. B. beim Motorradfahren) dieser Altersgruppe älteren Mitbürgern übertrieben riskant zu sein. Einem 75-jährigen Mann stehen aber nur noch etwa 10 Jahre Restlebenszeit zur Verfügung. Dementsprechend kostbar ist für ihn jeder Monat und dementsprechend vorsichtig wird er mit dieser Zeit umgehen und jedes Risiko vermeiden wollen, das diese kurze Zeit noch weiter verkürzen könnte.

Das subjektive Erleben der eigenen Endlichkeit schreitet mit zunehmendem Alter auch dadurch immer weiter fort, dass in älteren Jahren der Eindruck entsteht, „die Zeit würde schneller vergehen“. Als wir noch Kinder waren, schien Weihnachten in endloser Ferne zu liegen. Ältere Menschen hingegen haben häufig den Eindruck, das vergangene Weihnachten sein noch gar nicht so lange her, da kündigt sich schon wieder der nächste Advent an. Das Verhältnis zwischen der Dauer eines Jahres und der bereits gelebten Lebensdauer sinkt mit zunehmendem Alter logischerweise immer weiter. Damit werden alle Bezüge zur Geschichte, Museen, vergangenen Jahrzehnten immer wichtiger für ältere Menschen.

Aber auch die steigende Zahl der verstorbenen Familienmitglieder und Freunde nimmt mit steigendem Lebensalter immer mehr zu. Gleichzeitig nimmt die körperliche Leistungsfähigkeit ab und die Häufigkeit und Schwere von Gesundheitsproblemen steigt. Und schließlich kommt es bei den vormals Berufstätigen durch den Eintritt in den Ruhestand zu einem plötzlichen Verlust an Bedeutung, Macht, Anerkennung, sozialen Kontakten und sinnhaften Arbeitsbeiträgen. All das wirkt sich notwendigerweise bei der Mehrzahl der Menschen durch eine Verschlechterung der Stimmung und des Lebensglücks aus. Seinen Kunden zu verstehen, bedeutet deshalb bei älteren Menschen, dass denjenigen, die für das Design von Gütern und Dienstleistungen für die Seniorenmärkte Verantwortung tragen und mit dem Vertrieb und Verkauf betraut sind, diese grundlegend andere Stimmungslage verstehen und entsprechende Strategien entwickelt haben, älteren Menschen wieder zu mehr Lebensglück zu verhelfen.

Das Wachstum der Seniorenmärkte

Güter oder Dienstleistungen, die insbesondere von Senioren nachgefragt werden, sind z. B.:

- Reisen (Tourismus) und andere Aktivitäten, die besonders viel Freizeit erfordern (Freizeitindustrien),

- Gesundheitsdienstleistungen und Gesundheitsvorsorge,

- Hilfsmitteltechnologien,

- Umbauten von Gebäuden zur Barrierefreiheit.

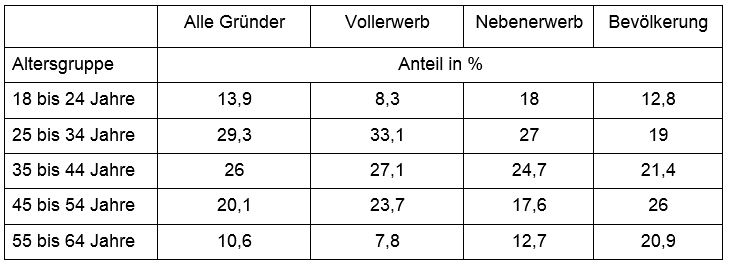

In diesen Märkten wird es in den nächsten Jahren nachfrageseitig zu persistentem Wachstum kommen. Das aber dieses Potenzial in den Seniorenmärkten bisher noch übersehen wurde, legen folgende Daten nahe. Es sind nicht nur die Unternehmensberater, die sich mehrheitlich in den jüngeren Altersklassen befinden.[1] Gerade auch Unternehmensgründer rekrutieren sich mehrheitlich (über 60 %) aus den Altersklassen zwischen 25 und 44 Jahren (siehe Tabelle 1), während die Gründer in der Altersklasse zwischen 55 und 64 Jahren nur 7,8 % ausmachen. Der Anteil dieser Gruppe in der Gesamtpopulation ist dagegen fast dreimal so groß. Es besteht also offensichtlich schon rein zahlenmäßig eine Diskrepanz zwischen unternehmerischer Aufmerksamkeit und der Gruppengröße der Seniorenmärkte.

Quelle: Metzger, Georg und Ullrich, Katrin, [2013], KfW-Gründungsmonitor 2013, Tabelle 1, Seite 6, Kreditanstalt für Wiederaufbau, Frankfurt am Main, 2013.

Es ist aber nicht nur die eigene Betroffenheit, die für unsere eigene Wahrnehmung und auch für die Einschränkungen unserer Wahrnehmung verantwortlich sind. Als soziales Wesen nehmen wir auch die Behinderungen und körperlichen Einschränkungen unserer Freunde, Kollegen und Familienmitglieder wahr. Bei einer Häufigkeit von 24,2 % der Menschen mit körperlichen Einschränkungen in der eigenen Altersgruppe der 75. Jährigen beträgt die Wahrscheinlichkeit, dass sich in einer Gruppe von 5 Menschen, die bereits das 75. Lebensjahr erreicht haben, mindestens einer befindet, der eine körperliche Behinderung hat, immerhin schon 75 %. Es ist also sehr wahrscheinlich, in diesem Alter jemanden zu beobachten, für den dieses Thema wichtig geworden ist, als niemanden zu kennen. Die Probleme von behinderten Menschen werden dadurch der Mehrheit der älteren Bevölkerung bewusst.

Dieser Bewusstseinseffekt über die Häufigkeit und die Konsequenzen von Behinderungen ist aber natürlich sehr von der Altersgruppe abhängig. In einer Fünfer-Gruppe von 40-jährigen beispielsweise beträgt die Wahrscheinlichkeit, dass mindestens ein Mitglied eine Behinderung hat, nur noch 24,2 %. Aber auch das ist noch zu hoch gegriffen. In diesem Alter ist Fitness und äußerliche Attraktivität noch extrem wichtig. Behinderungen werden daher so stark verdeckt wie irgend möglich. Hörgerätehersteller werben z. B. damit, dass man das neueste Gerät „…ja gar nicht mehr sehen könne.“ Beides trägt dazu bei, dass das Thema Behinderungen weitestgehend von den Entscheidungsträgern übersehen wird.

Aber dieser Effekt hat sowohl für Entrepreneurship als auch für Intrapreneurship sehr wichtige Konsequenzen. Nur dann, wenn eine Kundengruppe aufgrund unserer selektiven Wahrnehmung systematisch übersehen wird, nur dann ist damit zu rechnen, dass hier ungenutzte Marktchancen in größerem Ausmaße vorliegen. Dass viel Potenzial in den Seniorenmärkten bisher noch übersehen wurde, legen folgende Daten nahe. Es sind nicht nur die Entscheidungsträger in den Unternehmen und die Unternehmensberater, die sich mehrheitlich in den jüngeren Altersklassen befinden.

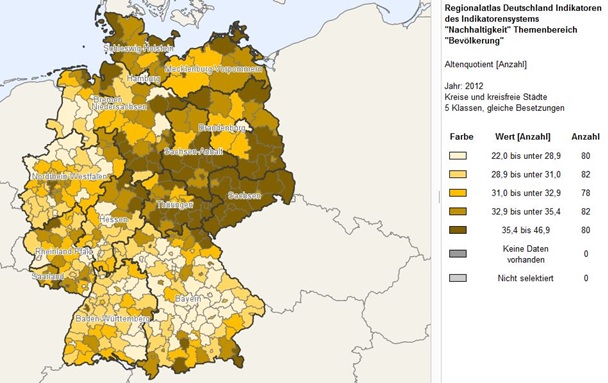

Die Überalterung der deutschen Wohnbevölkerung ist aber regional sehr ungleich verteilt, wie der Regionalatlas des Statistischen Bundesamtes plastisch zeigt. [1] Im Ruhrgebiet, in den ländlichen Gebieten Norddeutschlands sowie weiten Teilen Ostdeutschlands ist die Überalterung besonders ausgeprägt.

Quelle siehe: https://www-genesis.destatis.de/gis/genView?GenMLURL=https://www-genesis.destatis.de/regatlas/AI002-1.xml&CONTEXT=REGATLAS01

„Long Tail“ Strategie für Seniorenmärkte

„Die Geschmäcker sind verschieden.“ Produktdifferenzierung und Personalisierung schafft Mehrwert für den Kunden. Das ist eine sehr alte Einsicht, die nicht nur in der Bekleidungsindustrie, sondern in vielen Industrien verstanden wird. Die „Maßkonfektion“ hat seit geraumer Zeit auch in der Automobilindustrie Einzug gehalten. Doch nirgendwo sonst hat dieses Faktum so eindeutige wirtschaftliche Konsequenzen wie in der Medienindustrie (Musik- und Buchverlage, Video on Demand und Nachrichten). Vor der Erfindung des Internets schaffte es beispielweise nur eine kleine Gruppe von Musikproduzenten bis in die Regale der Plattengeschäfte. Nur diejenigen, die genau den Geschmack der Mehrheit getroffen hatten und clever genug bei der Selbstvermarktung waren, konnten von diesem Beruf leben. Alle anderen blieben Hobbymusiker, die ihrer Passion zwar nachgehen durften, damit aber kein nennenswertes Einkommen erwirtschaften konnten.

Von den Abertausenden von Musiktiteln schafften es dann allenfalls die populärsten 500 in die Verkaufsräume vorzudringen. Bildlich gesprochen wurden vom Histogramm der Verteilung nur die allerersten Ränge berücksichtigt, die die höchsten Umsatzanteile verbuchen konnten. Die weiter rechts auf der Verteilung liegenden Ränge mit den sukzessiven kleineren Marktanteilen blieben unberücksichtigt. Der „Long Tail“, d.h. „das lange Ende der Dichtefunktion“ der Verteilung wurde in den Geschäftsräumen nie sichtbar.

Das änderte sich durch das Entstehen der Internet-Portale sowie der Innovationen im Bereich der Künstlichen Intelligenz, der Computer-Industrie und der Online-Empfehlungsdienste. Deren Einführung ermöglichte eine radikale Reduzierung der Fixkosten pro differenziertem Produkt bei der Distribution. Damit wurde das Angebot selbst von hoch spezialisierten Produkten wie Büchern und Musiktiteln finanziell rentabel, die in traditionellen Einzelhandelsgeschäften nicht hätten angeboten werden können. Auf solchen Internet-Portalen kann der Kunde heute zwischen Millionen von Titeln wählen. Das „lange Ende“ der Verteilung der Produktvielfalt ist in Erscheinung getreten. Die erfolgreichen E-Commerce-Versandunternehmen machen heute den Löwenanteil ihrer Umsätze mit hundertausenden von sehr unterschiedlichen Buch- und Musiktitel. Die Minoritäten stellen hier die Mehrheit. Anderson hat durch sein Buch „The Long Tail – Why the Future of Business Is Selling Less of More“ den Begriff einer „Long Tail“ Marketing-Strategie geprägt, die darauf abzielt, durch Anwendung der neuen Technologien und Innovationen im kommunikativen Bereich (social media) den Löwenanteil des Marktes zu nutzen.

Unsere Gesellschaft differenziert sich zunehmend aus. Das Ehepaar mit zwei Kindern und hypothekenfinanziertem Reihenendhaus ist heute eine verschwindende Minderheit, die man nur noch gehäuft in den Hochglanzprospekten der Anbieter von Bausparverträgen antrifft. Alleinerziehende, Single-Haushalte, gleichgeschlechtliche Lebensgemeinschaften, alte und pflegebedürftige Menschen, Großfamilien bei den Migranten: Die Vielgestaltigkeit sozialer Lebensformen nimmt immer weiter zu und dementsprechend passen auch die Standardisierungen der Käufergruppen – einschließlich der sogenannten SINUS-Gruppen – der vergangenen Jahrzehnte nicht mehr.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

„https://www.youtube.com/watch?v=ZmcuLZwrlHE“

„Connecting Seniors with Technology“

Das Internet hat einen hohen Grad der Individualisierung möglich gemacht. Man denke nur an die Tatsache, dass durch YouTube Video on Demand heute zu einer Selbstverständlichkeit geworden ist und über SmartTVs in vielen Wohnzimmern mittlerweile präsent ist. Aber auch Autokäufer können z. B. heute bei vielen Anbietern unter einer Million verschiedenen Modellvarianten wählen. Und Menschen mit körperlichen Einschränkungen können oftmals nur maßgefertigte Produkte wie Rollstühle und Bekleidung nutzen. Individualisierung und Personalisierung ist für sie keine Statusfrage wie bei der Nachfrage nach Luxusgütern, sondern eine Bedingung des Gebrauchswertes. Der Gebrauchswert von individualisierten und personalisierten Gütern und Dienstleistungen liegt aber generell ungleich höher als für standardisierte Massengüter, die Verbraucher jedes Jahr entsprechend der herrschenden Mode wechseln.

Menschen mit besonderen Anforderungen: Patienten mit Demenz und Alzheimer

Wir gehen in unserem Beitrag zur Selektiven Wahrnehmung der Unternehmensgründer in Bezug auf übersehene Kundengruppen ausführlicher darauf ein, dass insbesondere die Gruppe der besonders alten Menschen häufig als Kunden ignoriert werden und Produktinnovationen hier eher Mangelware sind. Die am schnellsten wachsende Bevölkerungsgruppe sind aber nicht die iPhone Nutzer – hier kann das Marktwachstum vorerst als abgeschlossen betrachtet werden – sondern die Gruppe der Menschen über 80 Jahre. Sie bedürfen unseres besonderen Schutzes und unserer Aufmerksamkeit. Wer sich die demografischen Daten des Statistischen Bundesamtes und von EUROSTAT näher anschaut, der wird plötzlich darauf aufmerksam, wie groß diese Bevölkerungsgruppe mittlerweile ist – europaweit – und wie schnell sie wächst. Diese Menschen sind aber aus vielfältigen Gründen im öffentlichen Leben weniger präsent und machen auch in den Medien weniger von sich reden als junge Menschen.

Resultierende entstehende oder wachsende Arbeitsfelder

- Reisen (Tourismus) und andere Aktivitäten, die besonders viel Freizeit erfordern (Freizeitindustrien),

- Gesundheitsdienstleistungen und Gesundheitsvorsorge,

- Hilfsmitteltechnologien,

- Umbauten von Gebäuden zur Barrierefreiheit.

Literatur

Alwan, Majd and Felder, Robin A., (eds.), [2008], Eldercare Technology for Clinical Practitioners, 2008 Humana Press, Springer Science+Business Media, LLC, 2008.

Anderson, Chris, [2008], The Long Tail – Why the Future of Business is Selling Less of More, Revised and Updated, Hyperion Press, 2008.

Berry, Bonnie, [2007], Beauty bias: discrimination and social power, Praeger Publishers, 2007.

Börsch-Supan, Axel, Hank, Karsten, Jürges, Hendrik and Schröder, Mathis, (eds.), [2009], 50plus in Deutschland und Europa – Ergebnisse des Survey of Health, Ageing and Retirement in Europe, VS Verlag für Sozialwissenschaften, GWV Fachverlage GmbH, Wiesbaden 2009

Borchard, David C. and Donohoe, Patricia A., [2008], The joy of retirement: finding happiness, freedom, and the life you’ve always wanted, AMACOM, a division of American Management Association, New York, 2008.

Cabrera, Marcelino and Malanowski, Norbert, (Hrsg.), [2009], Information and Communication Technologies for Active Ageing – Opportunities and Challenges for the European Union, Institute for Prospective Technological Studies, Joint Research Centre, European Commission, IOS Press, 2009.

Clarke, Laura Hurd, [2011], Facing Age – Women Growing Older in Anti-Aging Culture, Rowman & Littlefield Publishers, Inc., 2011.

Czaja, Sara J. and Sharit, Joseph, [2013], Designing Training and Instructional Programs for Older Adults, by Taylor & Francis Group, LLC, 2013.

Davis, Stanley M., [1987], Future Perfect (Mass Customization), Addison Wesley, 1987.

Femers, Susanne, [2007], Die ergrauende Werbung – Altersbilder und werbesprachliche Inszenierungen von Alter und Altern, VS Verlag für Sozialwissenschaften, GWV Fachverlage GmbH, Wiesbaden 2007.

Gilmore, James H., [2000], Markets of One: Creating Customer-unique Value Through Mass Customization, Harvard Business School Press, 2000.

Koenig, Harold George, [2007], Purpose and power in retirement: new opportunities for meaning and significance, Templeton Foundation Press, 2007.

Kreß, Jennifer, [2016], Onlinecommunities für Senioren – Wie virtuelle Netzwerke als Unterstützung im Alltag dienen, Springer Fachmedien, Wiesbaden, 2016.

Lefcourt, Herbert M. and Martin, Rod A., [1986], Humor and Life Stress: Antidote to Adversity, Springer-Verlag New York, 1986.

Lustbader, Wendy, [2011], Life Gets Better – The Unexpected Pleasures of Growing Older, Jeremy P. Tarcher, Penguin, Penguin Group, New York, 2011.

Meyer, Christine, [2008], Altern und Zeit: Der Einfluss des demographischen Wandels auf Zeitstrukturen, VS Verlag für Sozialwissenschaften, 2008.

McFadden, Susan H. and Atchley, Robert C., (eds.), [2001], Aging and the meaning of time: a multidisciplinary exploration, 2001 by Springer Publishing Company, Inc., 2001.

Nahemow, Lucille, McCluskey-Fawcett, Kathleen A. and McGhee, Paul E., [1986], Humor and Aging, Academic Press, 1986.

Nelson, Todd D., (eds.), [2002], Ageism – Stereotyping and Prejudice against Older Persons, The MIT Press, Cambridge, Massachusetts, 2002.

Palmore, Erdman Ballagh, [1999], Ageism: negative and positive, by Springer Publishing Company, Inc., 1999.

Papathanassis, Alexis, (ed.), [2011], The Long Tail of Tourism Holiday Niches and their Impact on Mainstream Tourism, Springer Fachmedien Wiesbaden GmbH, 2011.

Pohlmann, Stefan, (ed.), [2012], Altern mit Zukunft, VS Verlag für Sozialwissenschaften, Springer Fachmedien, Wiesbaden, 2012.

Stirling, Elspeth, [2010], Valuing Older People: Positive Psychological Practice, John Wiley & Sons, Ltd., 2010.

Whitbourne, Susan Krauss and Whitbourne, Stacey B., [2011], Adult development and aging: biopsychosocial perspectives, 4. Auflage, John Wiley & Sons, Inc., 2011.

Wiener, Richard L. and Willborn, Steven L., (eds.), [2011], Disability and Aging Discrimination – Perspectives in Law and Psychology, Springer Science+Business Media, LLC, 2011.

Altersunterschiede und Eye-Tracking

Bergstrom, Jennifer C. Romano, Olmsted-Hawala, Erica L. and Jans, Matt E., [2013], “Age-Related Differences in Eye Tracking and Usability Performance: Website Usability for Older Adults”, International Journal of Human-Computer Interaction, Vol. 29, No. 8, pp. 541-548, 2013.

Chun, Young Ji, [2014], Age-Related Visual Behavior and Search Strategies for Web-Based Information with Applications to Internet Telemedicine Systems, Dissertation, Industrial Engineering, Texas Tech University, December 2014.

Ebner, Natalie C., He, Yi, and Johnson, Marcia K., [2011], “Age and Emotion Affect How We Look at a Face: Visual Scan Patterns Differ for Own-Age versus Other-Age Emotional Faces”, Cognition & Emotion, Volume 25, No. 6, 2011.

Elite Driving School, [2017], “Driving Eye Technology, Where are you looking? – Driving Eye tracking Technology”, May 25, 2017.

Fisher, Donald L., Pradhan, Anuj K., Alexander Pollatsek, and Michael A. Knodler, Jr., [2007], “Empirical Evaluation of Hazard Anticipation Behaviors in the Field and on Driving Simulator Using Eye Tracker”, Transportation Research Record Journal of the Transportation Research Board, pp. 80-86, December 2007.

Fukuda, Ryoko and Bubb, Heiner, [2003], “Eye tracking study on Web-use: Comparison between younger and elderly users in case of search task with electronic timetable service”, PsychNology Journal, Volume 1, Number 3, pp. 202- 228, 2003.

Gilland, Jess, [2008], Driving, Eye-tracking and Visual Entropy: Exploration of Age and Task Effects, A Dissertation Submitted in Partial Fulfillment of the Requirements for the Degree of Doctor of Philosophy, Department of Psychology The University of South Dakota, May, 2008.

Kules, B. and Xie, B., [2011], “Older adults searching for health information in MedlinePlus – An exploratory study of faceted online search interfaces”, Proceedings of the 74th ASIS&T Annual Meeting, ASIS&T, October 9-12, 2011, New Orleans, LA, pp. 9–13, 2011.

Liu, C. J., Kemper, S. and McDowd, J., [2009] “The use of illustration to improve older adults‘ comprehension of health-related information: is it helpful?”, Patient Education and Counseling, Volume 76, issue 2, pp. 283–288, 2009.

Loos, E., and Mante-Meijer, E., [2012], “Getting access to website health information: does age really matter?”, in: E. Loos, L. Haddon, and E. Mante-Meijer, (Eds.), Generational use of new media, pp. 185-202, Burlington, VT, Ashgate, 2012.

Martinelli, David, Medellin, Leonel and Akuraju, Nagaanupama, [2008], “Assessing the Variation of Driver Distraction with Experience, Phase I”, West Virginia University, July 2008.

Martins, Bruna, Sheppes, James, Gross, J. and Mather, Mara, [2016], “Age Differences in Emotion Regulation Choice: Older Adults Use Distraction Less Than Younger Adults in HighIntensity Positive Contexts”, Journals of Gerontology: Psychological Sciences cite as: J Gerontol B Psychol Sci Soc Sci, Vol. 00, No. 00, 1–9, 2016.

Thomas, Neil M., Bampouras, Theodoros M., Donovan, Tim and Dewhurst, Susan, “Eye Movements Affect Postural Control in Young and Older Females”, Active Ageing Research Group, Department of Medica land Sport Sciences,University of Cumbria, Lancaster, UK, Frontiers in Aging Neuroscience, Volume 8, September 2016.

Tullis, Thomas S., [2007], “Older Adults and the Web: Lessons Learned from EyeTracking”, Conference Paper, July 2007.

International Migration: Flüchtlinge, Einwanderer, Expatriate

Langfristige Trends bei der Entwicklung der Bevölkerungsstärke der Migranten in Deutschland

Sich über die Größe der Gruppe der Migranten und ihr zahlenmäßiges Wachstum in Deutschland einen zutreffenden Überblick zu verschaffen, erfordert eine differenziertere Herangehensweise als einfach nur auf eine einzige Zeitreihe zu schauen. Bei allen Statistiken zur Bevölkerungsstärke der Gruppen mit und ohne Migrationshintergrund muss immer bedacht werden, dass die Staatsangehörigkeit allein kein aussagekräftiges Kriterium für die Zuordnung zu den beiden Bevölkerungsgruppen ist. Millionen von Menschen, die in den letzten Jahrzehnten nach Deutschland zugezogen sind, haben die deutsche Staatsangehörigkeit angenommen und fallen damit statistisch aus der Zählung heraus.

Durch die schrittweise Einbürgerung der Migranten wurde viele Jahre lang die zahlenmäßige Größe dieser Gruppe unterschätzt und die Größe der Gruppe, die vermeintlich die Mehrheitsgesellschaft darstellt, überschätzt. Dieser Effekt trägt dann auch dazu bei zu verdecken, wie groß der Beitrag der Zugewanderten dabei ist, den dramatischen Bevölkerungsverlust durch die geringe Geburtenrate über die Jahrzehnte auszugleichen. Auf diese Weise können auch irreführende Erhebungsmethoden in der amtlichen Statistik zu einer extrem starken selektiven Wahrnehmung führen.

Will man sich aber einen zutreffenden Eindruck über die Größe der Bevölkerungsgruppe verschaffen, die über das verfügt, was man einen Migrationshintergrund nennt, so muss man sich vom Konzept der Staatsangehörigkeit lösen. Zur Definition des Migrationshintergrundes scheibt das Statistische Bundesamt:

„Zu den Menschen mit Migrationshintergrund zählen in diesem Kontext ‚alle nach 1949 auf das heutige Gebiet der Bundesrepublik Deutschland Zugewanderten sowie alle in Deutschland geborenen Ausländer und alle in Deutschland als Deutsche Geborenen mit zumindest einem zugewanderten oder als Ausländer in Deutschland geborenen Elternteil‘.“

Der Mikrozensus im Jahr 2005 hat erstmalig nach einem möglichen Migrationshintergrund der Personen gefragt. Auf diese Weise wurde offenbar, wie groß diese Gruppe in ganz Deutschland, aber auch in bestimmten Städten und Regionen tatsächlich ist. Zwei Zahlen mögen die rein zahlenmäßige Bedeutung der Menschen mit Migrationshintergrund verdeutlichen. In ganz Ostdeutschland leben 11,9 Mio. Menschen ohne Migrationshintergrund (etwa 15 % der Gesamtbevölkerung). Demgegenüber leben in ganz Westdeutschland (einschließlich Berlin) 15,9 Mio. Menschen mit Migrationshintergrund (etwa 20 % der Gesamtbevölkerung). Die regionale Bedeutung dieser Bevölkerungsgruppe differiert aber zwischen den Regionen und Städten sehr stark, wie die Daten des nächsten Abschnittes zeigen. Dementsprechend unterschiedlich wird auch das Erfolgspotenzial von Geschäftsfeldern sein, die sich auf diese Bevölkerungsgruppe konzentrieren.

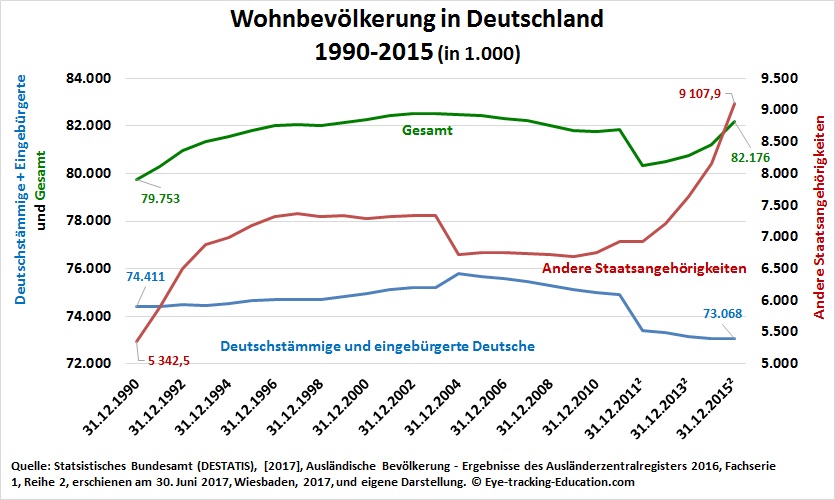

Die Grafik zur Bevölkerungsentwicklung zeigt diesen Effekt. Demnach hat sich die Gesamtzahl der Wohnbevölkerung in Deutschland nicht allzu dramatisch geändert. Der Anstieg von 79,7 Mio. auf 82,1 auf Mio. über einen Zeitraum von 25 Jahren ist derart schleichend, dass er kaum wahrnehmbar wird. Diese relative Konstanz ist aber nur auf zwei Effekte zurückzuführen. Erstens wurden zunehmend Migranten eingebürgert und verschwanden damit aus den Statistiken als „Ausländer“ genannt zu werden. Zweitens: Die Bevölkerungslücke wurde ziemlich genau – mit leichten Wachstumsgewinnen – durch Migranten gefüllt. Ohne Zuwanderung aus dem Ausland wäre allein Westdeutschland heute etwa 16 Millionen Menschen kleiner als es ist!

Andererseits können in einem Gemeinwesen aber unterstützende Maßnahmen, beispielsweise für Schüler, nur getroffen werden, wenn zutreffende Daten vorliegen. Die folgende Grafik zeigt die Entwicklung der Bevölkerungsgröße der Bewohner Deutschlands mit und ohne deutsche Staatsangehörigkeit von 1970 bis 2010. Die Bevölkerungsgröße der Gruppe mit deutscher Staatsangehörigkeit ist über diese 40 Jahre hinweg de facto konstant geblieben. Aufgrund der geringen Geburtenquote wäre sie ohne Zuwanderung stark geschrumpft. Die sukzessive Einbürgerung einer großen Zahl von Migranten hat diesen Schrumpfungsprozess aber ausgeglichen. Im Gegensatz dazu ist die Bevölkerungsgröße der Bewohner Deutschlands ohne deutsche Staatsangehörigkeit von 1970 bis etwa 1996 um etwa 170 % gestiegen, stagniert seither jedoch.

Die räumliche Verteilung der Migranten in Deutschland

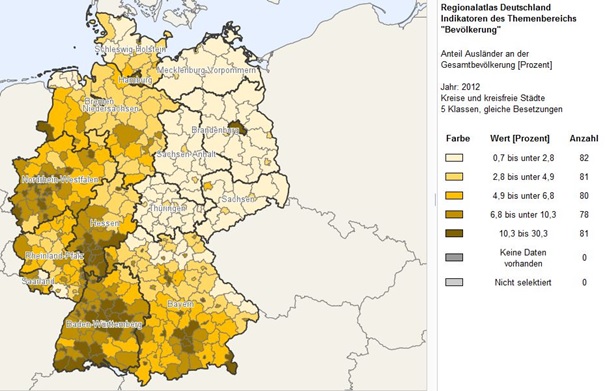

Aus Sicht eines nur regional tätigen Unternehmens, das die Kundengruppe der Menschen mit Migrationshintergrund für sich gewinnen will, interessieren Daten für ganz Deutschland nur relativ wenig. Wichtig sind hier regional fokussierte Daten, die sich auf das Einzugsgebiet des Unternehmens konzentrieren. Wie extrem stark die zahlenmäßige Bedeutung dieser Gruppe innerhalb Deutschlands differiert, zeigt bereits die Karte in Grafik 3 des Regionalatlas des Statistischen Bundesamtes. Diese Karte berücksichtigt allerdings nur Bürger mit einer nichtdeutschen Staatsangehörigkeit und basiert nicht auf der Zählung der Gruppe mit Migrationshintergrund. Zahlen hierzu finden sich in den Tabellen 1 und 2 auf den folgenden Seiten.

Auffällig ist hier zunächst ein relativ starkes Ost-West-Gefälle. Aber auch innerhalb Westdeutschlands offenbaren sich große Unterschiede zwischen ländlichen und städtischen Gebieten. In Grafik 4 kommt dieser Zusammenhang zwischen Gemeindegröße und Migrantenanteil klar zum Ausdruck. Je größer bevölkerungsmäßig die Zahl der Gemeinde ist, desto höher ist tendenziell der Anteil der Migranten. Dieses Phänomen der Abhängigkeit der kulturellen Diversität von der Bevölkerungsgröße einer Stadt lässt sich auch international – z. B. in den USA – beobachten. Nur in Großstädten können auch prozentual kleine ethnische Bevölkerungsgruppen absolute Gruppengrößen erreichen, die ausreichend sind, ein spezialisiertes Angebot wirtschaftlich tragfähig anzubieten.

Quelle: Statistische Ämter des Bundes und der Länder, Deutschland, 2017. Dieses Werk ist lizensiert unter der Datenlizenz Deutschland – Namensnennung – Version 2.0. © EuroGeographics bzgl. der Verwaltungsgrenzen © GeoBasis-DE / BKG (2014) bzgl. Autobahnen, Bahntrassen und Geländerelief

Quelle siehe: https://www-genesis.destatis.de/gis/genView?GenMLURL=https://www-genesis.destatis.de/regatlas/AI002-1.xml&CONTEXT=REGATLAS01

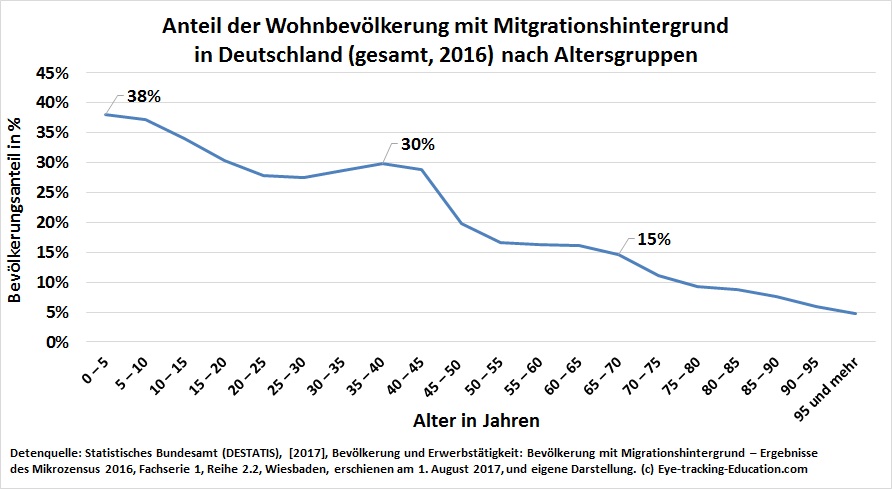

Bemerkenswert ist zunächst einmal die zahlenmäßige Größe der Gruppe der Menschen mit Migrationshintergrund. In Deutschland leben demnach 80,6 Mio. Menschen. Hätte es keine Zuwanderung gegeben, wären es heute nur 64,1 Mio. Menschen. Allein in Nordrhein-Westfalen leben heute mehr Menschen mit Migrationshintergrund als Menschen ohne Migrationshintergrund in Schleswig-Holstein, Hamburg und Bremen zusammengenommen. In vielen Großstädten Westdeutschlands hat heute zwischen 20 % und 35 % der Bevölkerung einen Migrationshintergrund.[1] Grafik 27 zeigt sehr deutlich den Zusammenhang zwischen der Bevölkerungsgröße einer deutschen Stadt und ihrem Migrantenanteil auf. Je größer die Stadt, desto höher ist tendenziell der Migrantenanteil.

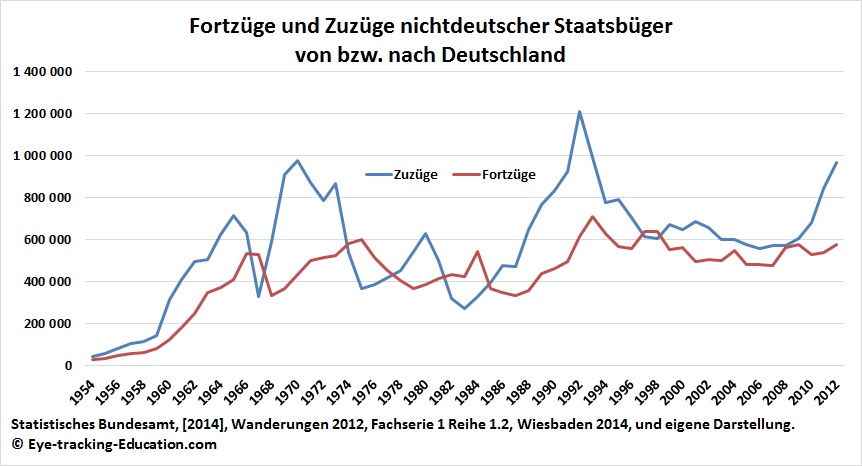

Fortzüge und Zuzüge nichtdeutscher Staatsbürger von bzw. nach Deutschland

Die Fortzüge und Zuzüge der nichtdeutschen Staatsbürger übersteigen die Wanderungsbewegungen der deutschen Staatsbürger über die Landesgrenzen hinweg um ein Mehrfaches. Allein die Fortzüge der nichtdeutschen Staatsbürger aus Deutschland liegen seit mehr als zwanzig Jahren bei Werten zwischen 500.000 und 600.000 Menschen pro Jahr. Demgegenüber schwanken die Werte für die Zuzüge sehr stark. Im Jahre 1992 lagen sie bei einem Allzeit-Hoch von etwa 1,2 Millionen Menschen und fielen dann auf etwas mehr als eine halbe Million im Jahre 2006.

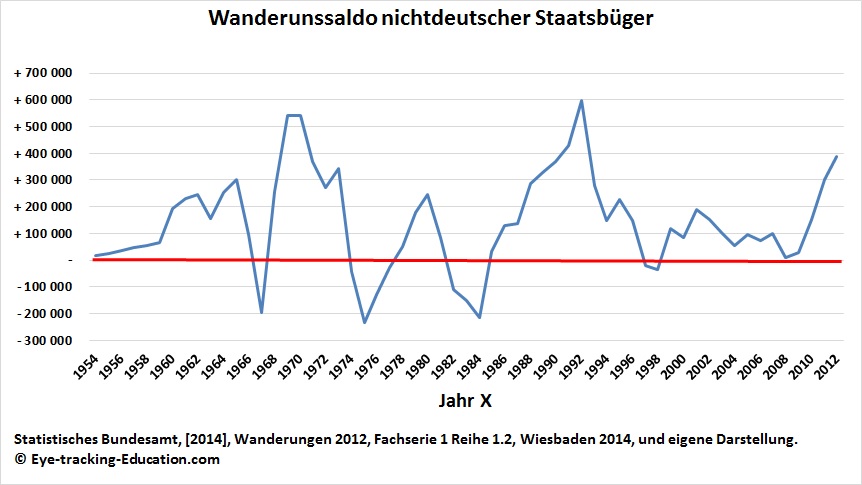

Wichtig für die Bevölkerungsentwicklung Deutschlands ist der Wanderungssaldo der nichtdeutschen Staatsbürger. Dieser Saldo war zuletzt in den Jahren 1997 und 1998 negativ und in den Jahren 2008 und 2009 fast ausgeglichen. Die Grafik 26 zeigt die starken Schwankungen des jährlichen Saldos. Angesichts der Größenordnung im Vergleich mit der jährlichen Veränderung der Wohnbevölkerung

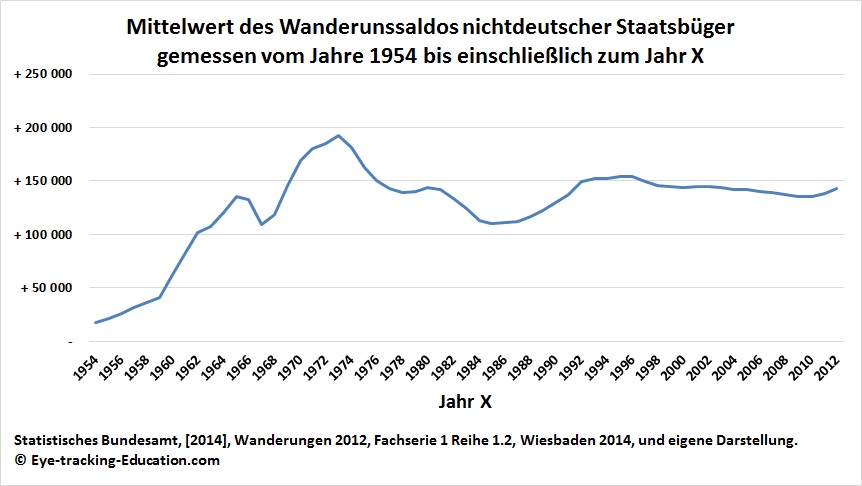

Die Bevölkerungsprognosen des Statistischen Bundesamtes arbeiten mit unterschiedlichen Szenarien, die verschiedene Annahmen auch zum Wanderungssaldo machen. Eines dieser Szenarien nimmt einen Wanderungssaldo von +200.000 Menschen pro Jahr an. Die Erfahrung der letzten Jahrzehnte zeigt, dass der tatsächliche jährliche Saldo allerdings nur bei etwa +150.000 lag. Hierzu haben wir die arithmetischen Durchschnitte des jährlichen Wanderungssaldos für die Jahre 1954 bis 2012 ausgerechnet, indem für jedes Jahr der Durchschnitt für die bis dahin vergangenen Jahre ausgerechnet wurde. Der Wert für das Jahr 1986 zum Beispiel errechnet den Durchschnitt der Jahre 1954 bis 1986, hingegen basiert der Wert für das Jahr 1994 auf den Jahren 1954 bis 1994. Wie man sieht, pendelt sich der durchschnittliche Wert für den Wanderungssaldo langfristig bei etwa 150.000 Menschen ein. Bei welchem Wert der tatsächliche Wanderungssaldo in den nächsten 15 Jahren liegen wird, hängt aber wie bereits erwähnt von der „Großwetterlage“ der Wanderungsbewegungen der Menschen weltweit ab.

Resultierende entstehende oder wachsende Arbeitsfelder

Welche neuen Arbeitsfelder müssen der Integration von internationalen Hochschulabsolventen in den deutschen Arbeitsmarkt entstehen? Es sind in erster Linie:

- Neu entstehende Arbeitsfelder im Bereich der beruflichen Integration von Flüchtlingen und Asylbewerbern.

- Weiter wachsender Bedarf an Deutschlehrern für DaF (Deutsch als Fremdsprache).

- Weiterbildungsangebote in Form von studienbegleitenden Workshops für internationale Hochschulabsolventen zur Entwicklung von individuellen Arbeitsmarkteintrittsstrategien.

Literatur

BDA und BDI, [2014], Wir brauchen alle! Berufliche und akademische Bildung stärken – Potenziale heben, Gemeinsames Positionspapier der Bundesvereinigung der Deutschen Arbeitgeberverbände (BDA) und des Bundesverbandes der Deutschen Industrie e. V. (BDI), Dezember 2014.

Brands, Florinda und Morris-Lange, Simon, [2015], Train and Retain – Career Support for International Students in Canada, Germany, the Netherlands and Sweden, Forschungsbereich beim Sachverständigenrat deutscher Stiftungen für Integration und Migration (SVR), Study 2015-2, Berlin, 2015.

Bruder, Martin, Burkhart, Simone und Wiktorin, Christoph, [2015], Verbleib ausländischer Studierender und Absolventen in Deutschland, DAAD-BLICKPUNKT, Oktober 2015.

Demchenko, Hanna, [2012], „Ich bin anders.“ Empirische Untersuchung zur Befindlichkeit von ausländischen Studierenden an der Hochschule Darmstadt, Masterarbeit zur Abschlussprüfung an der Hochschule Darmstadt, Fachbereich Gesellschaftswissenschaften und Soziale Arbeit, Darmstadt, April 2012.

Fels, Carmen, Gallandt-Lautier, Nicole und Waterplas, Veerle, [2013], Orientierung für internationale Studierende, Referat für die Beratung und Betreuung ausländischer Studierender und Gastwissenschaftler, Philipps-Universität Marburg, Dezember 2013.

Hanganu, Elisa und Heß, Barbara, [2014], Beschäftigung ausländischer Absolventen deutscher Hochschulen – Ergebnisse der BAMF-Absolventenstudie 2013, Forschungsbericht 23, Bundesamt für Migration und Flüchtlinge, Nürnberg, April 2014.

Hoch, Markus und Münch, Claudia, [2013], Studentische Mobilität und ihre finanziellen Effekte auf das Gastland, Auftraggeber: Deutscher Akademischer Austauschdienst e.V. (DAAD), Bonn und Prognos AG, Basel, November 2013.

Huddleston, Thomas, Dag Tjaden, Jasper, und Callier, Louise, [2012], Immigrant Citizens Survey – Wie Zuwanderer in 15 europäischen Städten Integration erleben, Eine gemeinsame Publikation der König-Baudouin-Stiftung und der Migration Policy Group, Mai 2012.

Klingholz, Reiner, Neubecker, Nina, Sievert, Stephan und Woellert, Franziska, [2016], An die Arbeit – Wie lokale Initiativen zur Integration von Flüchtlingen in den Arbeitsmarkt beitragen können, Berlin-Institut für Bevölkerung und Entwicklung, Berlin, August 2016.

Lokhande, Mohini, [2016, Engagiert gewinnt – Bessere Berufschancen für internationale Studierende durch Praxiserfahrungen, Policy Brief des SVR-Forschungsbereichs 2016-2, Forschungsbereich beim Sachverständigenrat deutscher Stiftungen für Integration und Migration (SVR), Berlin, 2016.

Morris-Lange, Simon und Brands, Florinda, [2015], Zugangstor Hochschule – Internationale Studierende als Fachkräfte von morgen gewinnen, Studie des SVR-Forschungsbereichs 2015-2, Forschungsbereich beim Sachverständigenrat deutscher Stiftungen für Integration und Migration (SVR), Berlin, 2015.

Münkler, Herfried und Münkler, Marina, [2016], Die neuen Deutschen – Ein Land vor seiner Zukunft, Rowohlt, Berlin City, 2016.

Sachverständigenrat deutscher Stiftungen für Integration und Migration (SVR) GmbH, [2012], Benachteiligungserfahrungen von Personen mit und ohne Migrationshintergrund im Ost-West-Vergleich – Expertise für die Antidiskriminierungsstelle des Bundes, Juli 2012.

Schneider, Jan, Weinmann, Martin und Yemane, Ruta, [2014], Diskriminierung am Ausbildungsmarkt – Ausmaß, Ursachen und Handlungsperspektiven, Forschungsbereich beim Sachverständigenrat deutscher Stiftungen für Integration und Migration (SVR), Berlin, 2014.

Sievert, Stephan, [2016], Internationale Arbeitskräfte einstellen – Der rechtliche Rahmen und die Spielräume der Arbeitgeber, Studie im Auftrag des Bundesverbandes der Personalmanager (BPM), Berlin-Institut für Bevölkerung und Entwicklung, Januar 2016.

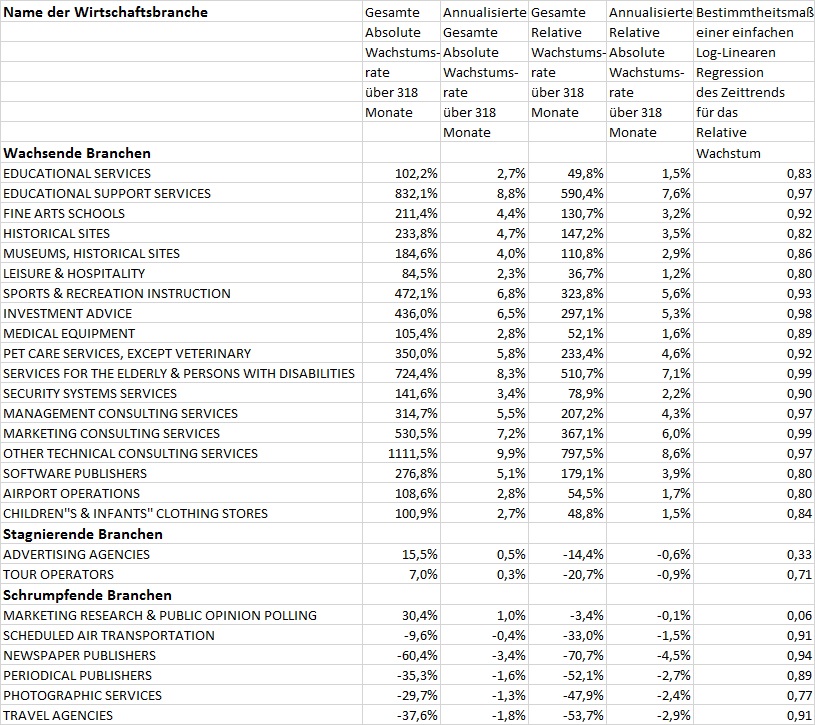

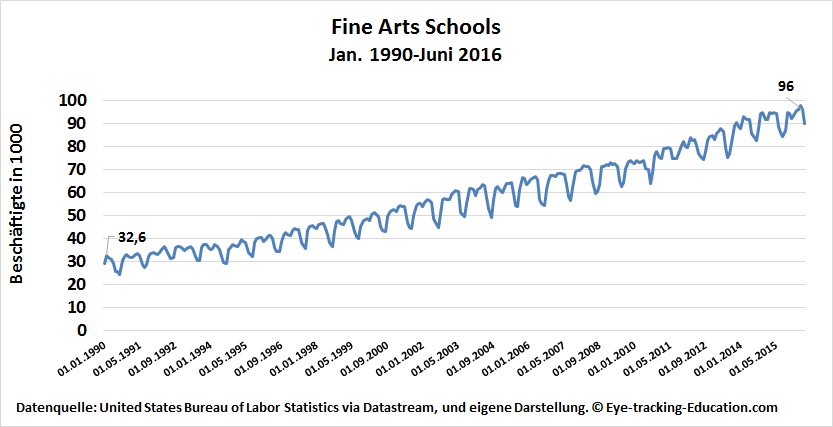

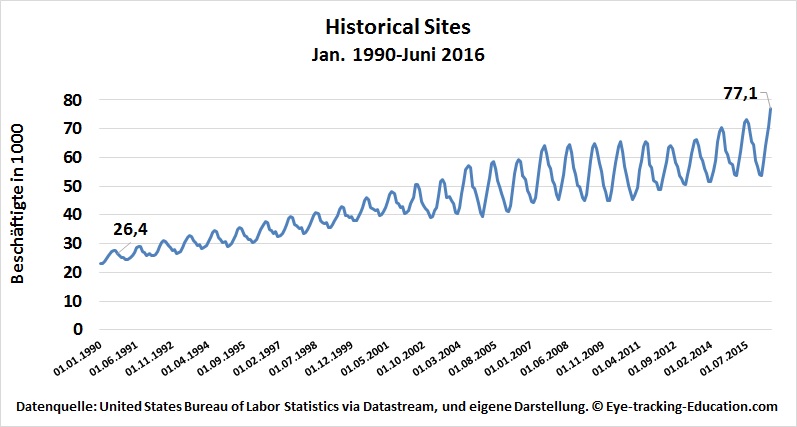

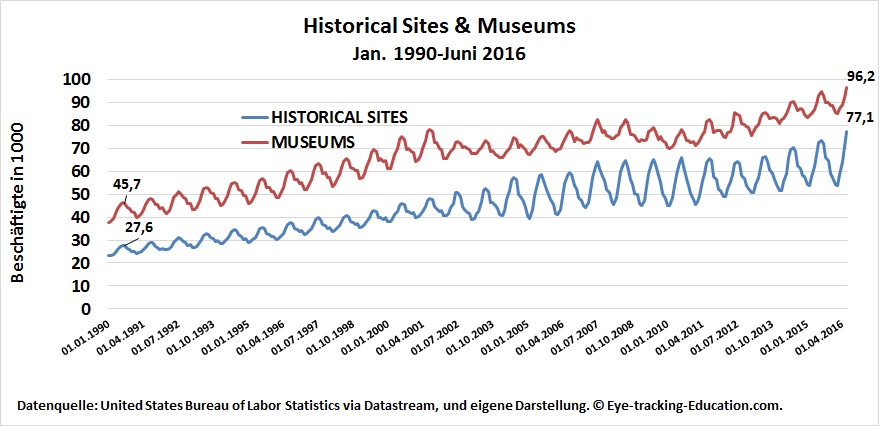

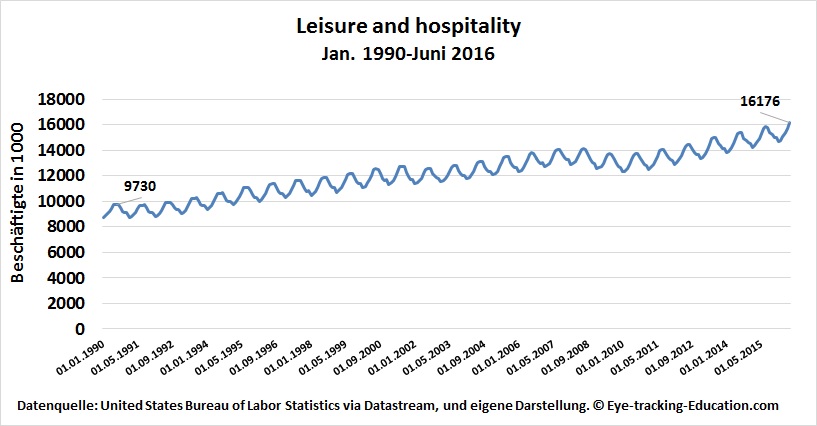

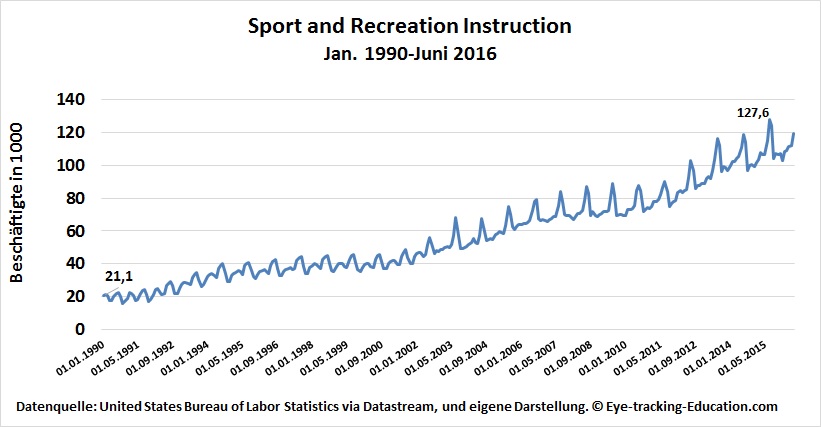

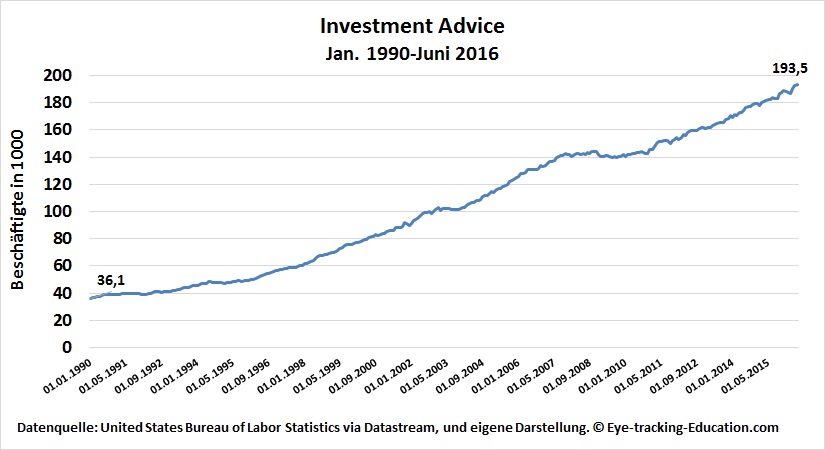

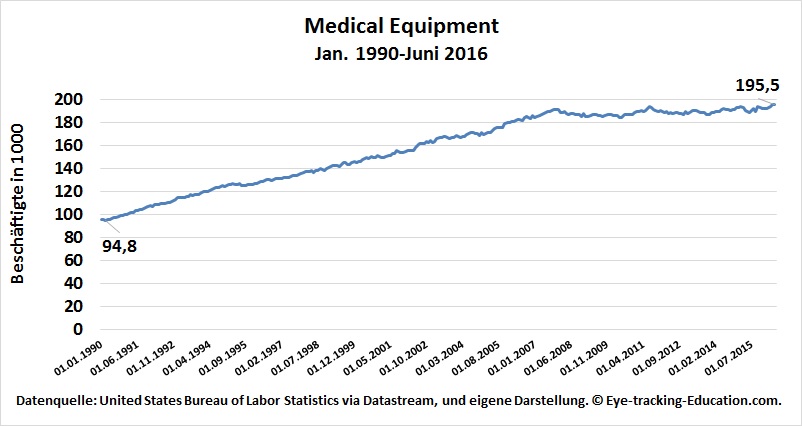

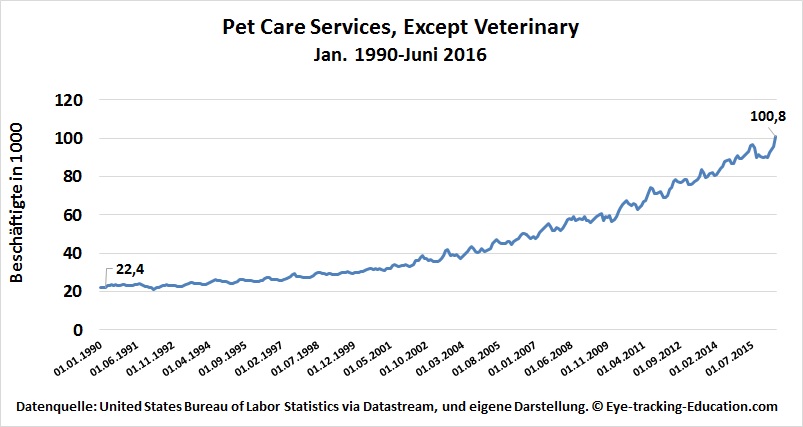

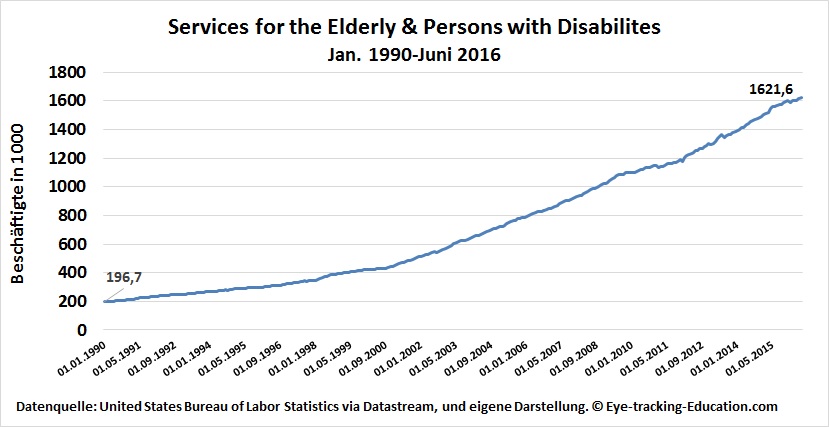

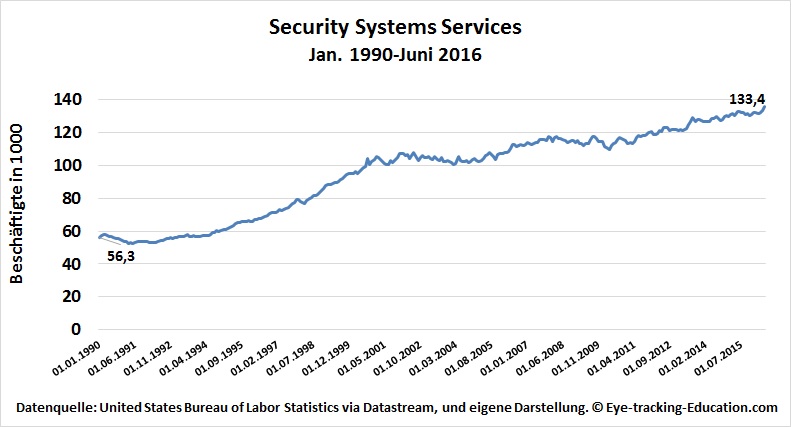

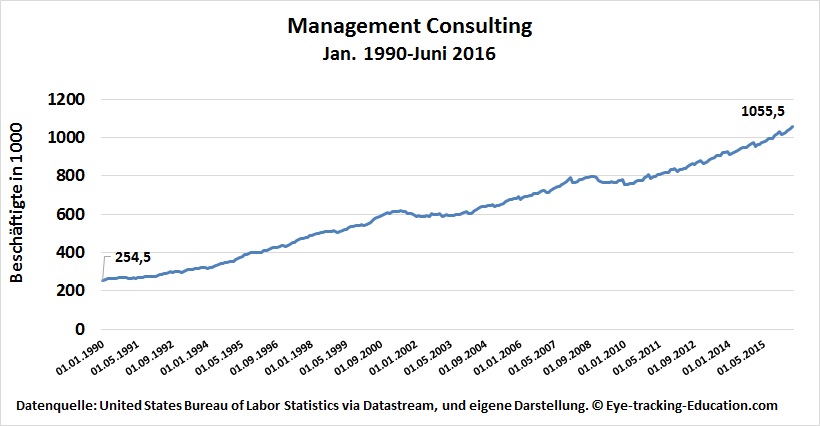

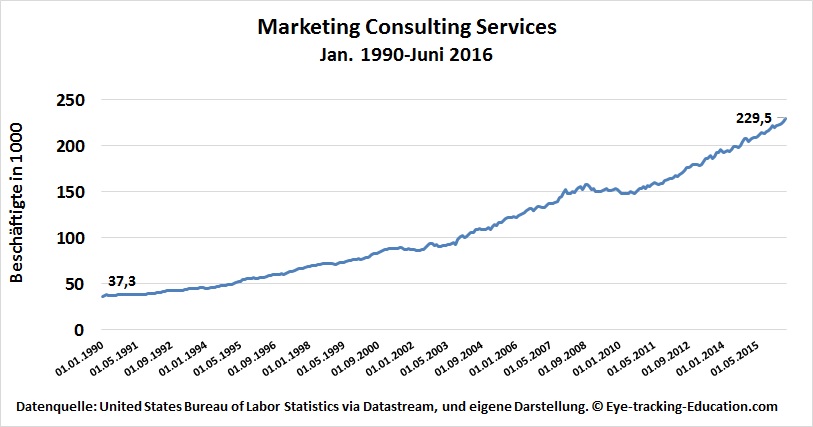

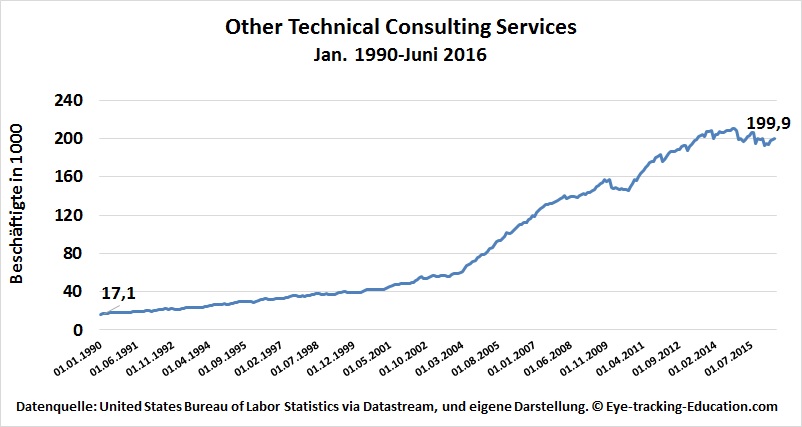

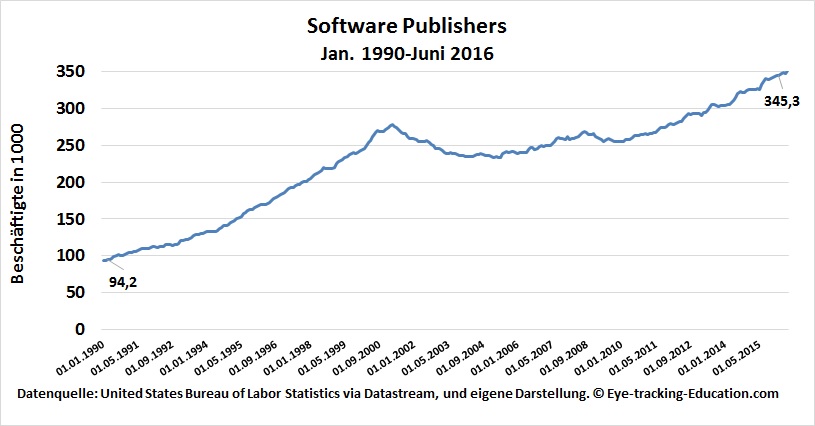

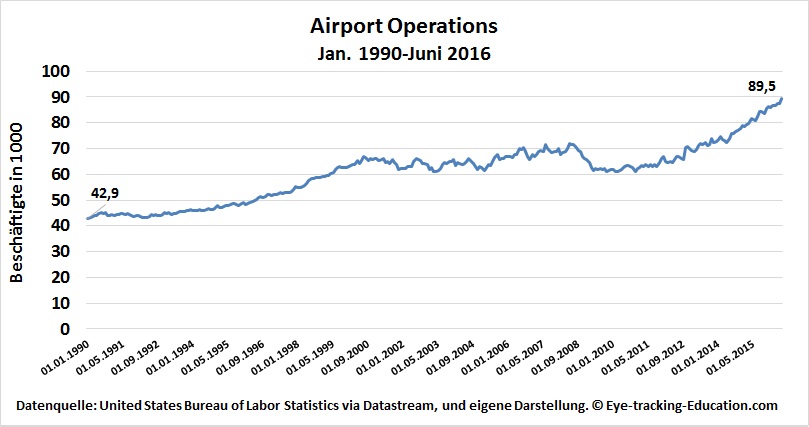

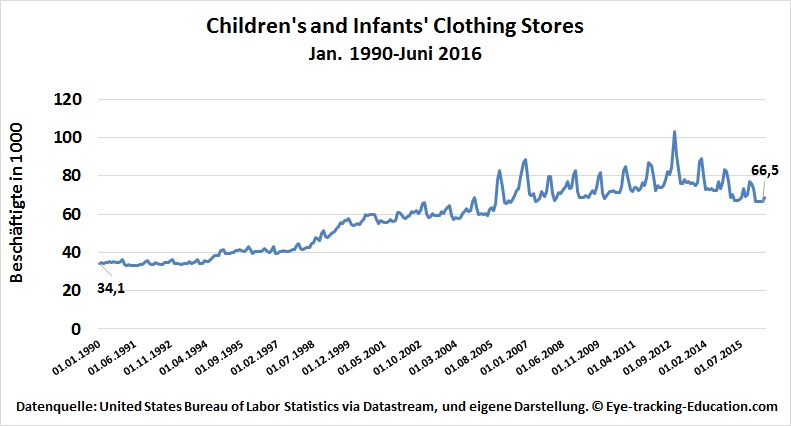

Identifikation der persistent wachsenden aus 850 verschiedenen Wirtschaftssektoren

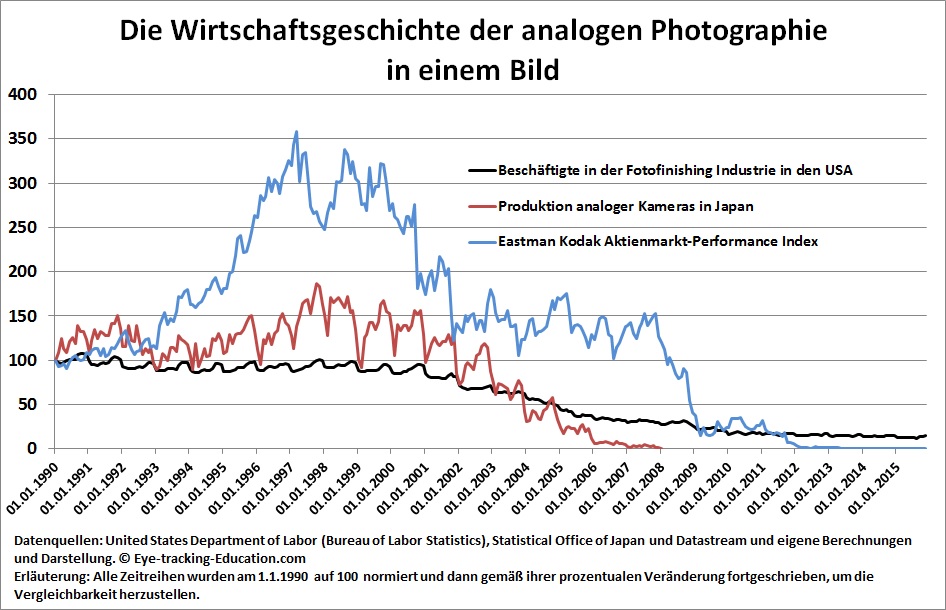

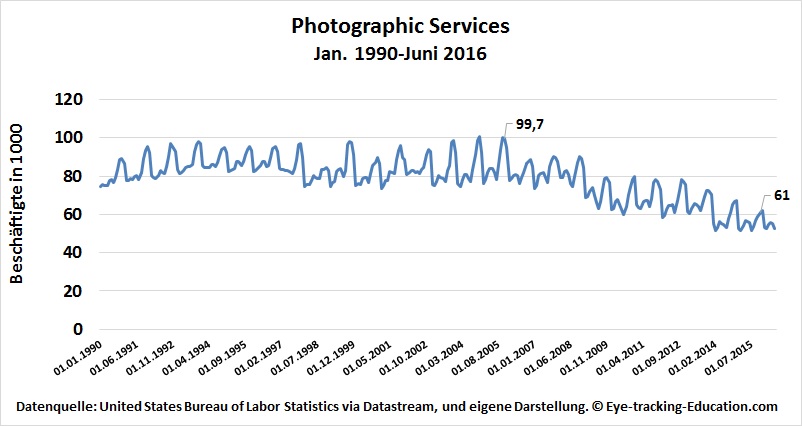

Die Liste derjenigen Unternehmen, die relevante Veränderungen im Unternehmensumfeld viel zu spät wahrgenommen haben und daher vom Markt verschwunden sind, ist lang. Jeder, der fotografiert und sich noch an die analoge Fotografie erinnern kann, die Filme erforderten, die man zum Entwickeln in entsprechende Fachgeschäfte bringen musste, hat die „digitale Revolution“ in diesem Bereich selbst verfolgen können. Binnen weniger Jahre wurde die eigene teure Spiegelreflexkamera zu einem Sammlerstück für das Technikmuseum und die Prophezeiungen der Fachleute, „Die digitale Fotografie könne niemals die unglaublich hohe Informationsdichte der analogen Filme ersetzen.“, wurden sehr schnell durch die Weiterentwicklung dieser Technologie falsifiziert.

Die Grafik visualisiert die Konsequenzen, die diese digitale Revolution für die Beschäftigten in der US-amerikanischen „fotofinishing“ Branche und die Finanzinvestoren von Kodak hatte. Der „leading indicator“, der hier der Entwicklung sowohl beim Humankapital als auch beim Finanzkapital vorausgeeilt ist, ist der Produktionsindex japanischer Analog-Kameras. In vielen anderen Fällen führt der technische Fortschritt nicht dazu, dass die bestehende Technologie völlig obsolet wird und vom Markt ganz verschwunden ist. Trotz Internet und E-Book-Reader stirbt das Buch nicht aus und auch für die Schallplatte gilt der Satz: „Totgesagte leben länger.“ Auch sie existiert wieder und hat sich in einem Nischenmarkt der Musik-Enthusiasten wieder etabliert.

Aber bei der digitalen Fotografie liegen die Dinge anders, hier sind die Nachteile der alten Technologie zu gravierend. Bei allen Charakteristika, die für die Nachfrager relevant sind, übertrumpft die digitale Fotografie die analoge bei:

- den variablen Kosten einer Fotografie,

- der Zeit, die zwischen der Aufnahme und der Möglichkeit, sie zu betrachten, vergeht,

- den Kosten der Verbreitung einer Fotografie und

- den Möglichkeiten der Nachbearbeitung einer Fotografie.

Die Aussagen von Experten zu Beginn der digitalen Fotografie zeigt, dass ein einziges Charakteristikum in den Vordergrund gestellt wurde: die Auflösung der Bilder. Alle anderen Charakteristika wurden dabei übersehen. Mühelosigkeit, viele Bilder hintereinander machen zu können und dann ohne Kostenbelastung die besten auswählen zu können, die Geschwindigkeit, mit der Bilder zur Verfügung gestellt werden und mit anderen geteilt werden können und die fast unbegrenzten Möglichkeiten, eigene Bilder nachbearbeiten und photographisch verbessern zu können, all dies sind Qualitätsverbesserungen der Charakteristika, aber auch neue Dimensionen der Fotografie und ihrer Anwendungen, die auch mit den teuersten analogen Kameras nicht möglich waren. Und sie wurden von den Experten schlichtweg übersehen.

Differentielles Wachstum in den unterschiedlichen Wirtschaftsbranchen

So dramatisch wie im Bereich der analogen Fotografie vollziehen sich die Wachstums- und Schrumpfungsprozesse in der Mehrzahl aller Wirtschaftsbranchen natürlich nicht. Ganz anders als im Bereich der Fotografie verlief die Digitalisierung in der Hochschulbildung. Hier waren es die Lehrkräfte und die Studierenden die Aber die Digitalisierung z. B. des Einzelhandels hat in den letzten Jahren bereits zu spürbaren Umsatzeinbußen beim stationären Handel geführt.

Für einen Eye-Tracking Lösungsanbieter, der seinen Firmenkunden Mehrwert bringen will, ist es wichtig, die besonderen Anforderungen seiner Kunden zu verstehen und die Wirtschaftsbranche zu verstehen, in der sie sich befinden. Das erfordert, dass sich das Unternehmen auf eine kleinere Zahl von Branchen spezialisiert. Aber welche Branchen sollten das sein?

Bei der Auswahl der in Frage kommenden Branchen sind die folgenden Kriterien letztlich notwendige Bedingungen:

- langfristig persistentes Wachstum,

- wirtschaftliche Bedeutung von Eye-Tracking für den Erfolg des Unternehmens und

- Interesse der Entscheidungsträger wirtschaftlich bedeutsame Innovationen auch tatsächlich zu nutzen.

In diesem Beitrag hier konzentrieren wir uns ausschließlich darauf, diejenigen Wirtschaftssektoren zu identifizieren, die langfristig persistentes Wachstum aufgewiesen haben oder aus naheliegenden ökonomischen Gründen aufweisen werden. Die anderen beiden notwendigen Bedingungen (ii. und iii.) diskutieren wir dann nur für diese derart vorausgewählten Sektoren.

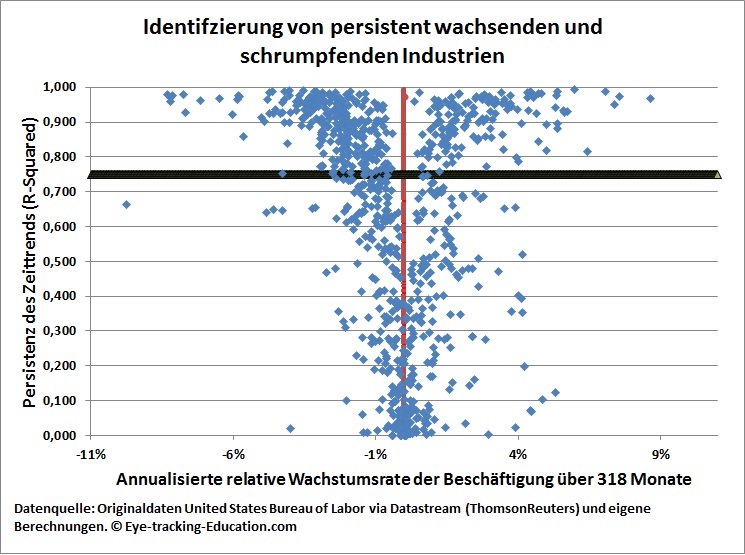

Zunächst einmal ist es wichtig, überhaupt wahrzunehmen, wie unterschiedlich sich Wirtschaftssektoren langfristig in unserer Ökonomie entwickeln und wie häufig Wachstum für ein und den gleichen Wirtschaftssektor wieder umschlagen kann in Schrumpfungsprozesse. Solche Wirtschaftssektoren scheinen dann bei einem sehr langfristigen Vergleich durchaus zu wachsen; ihr Wachstum ist aber nicht dauerhaft – also persistent. Persistenz ist aber die Voraussetzung dafür, dass man durch einfache Extrapolation vergangener Wachstumsprozesse auf die zukünftige Entwicklung schließen kann. Bei der Vorauswahl von Hunderten von Wirtschaftssektoren scheidet aber eine individuelle ökonometrische Modellierung der Wachstumsprozesse aus Zeitgründen aus.

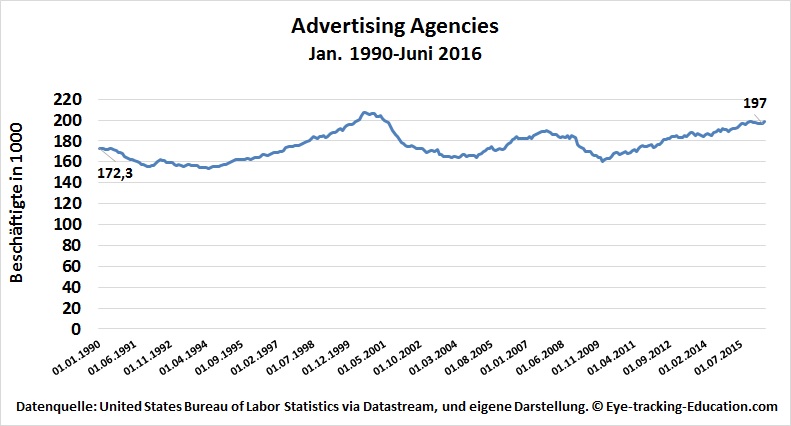

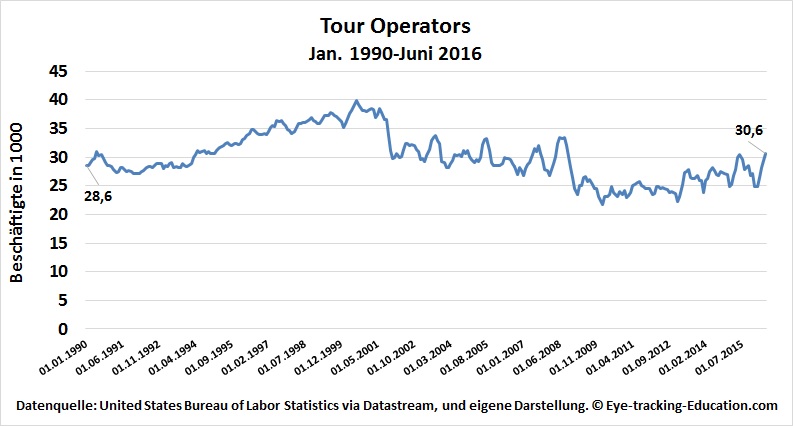

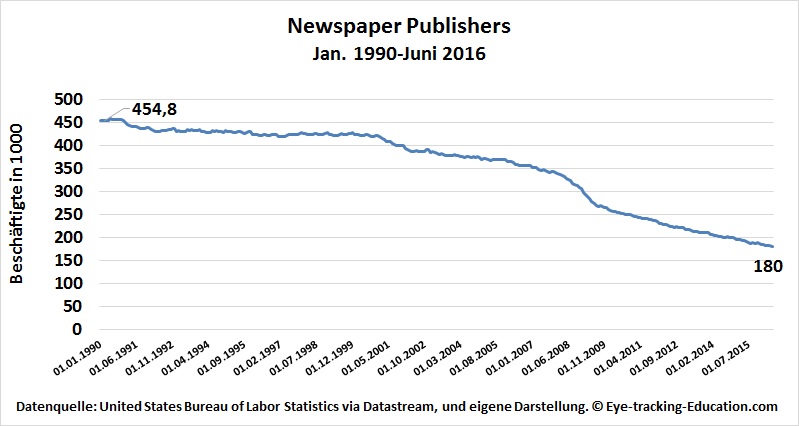

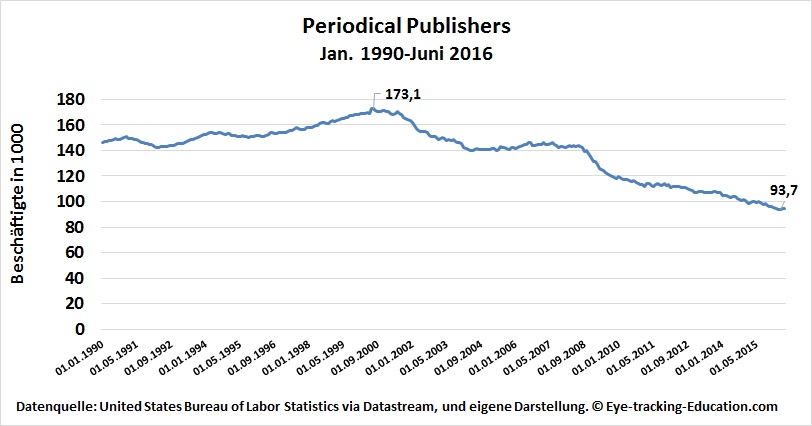

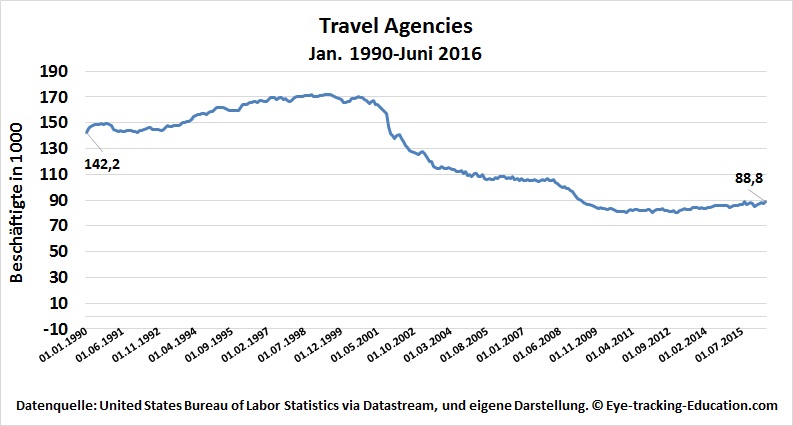

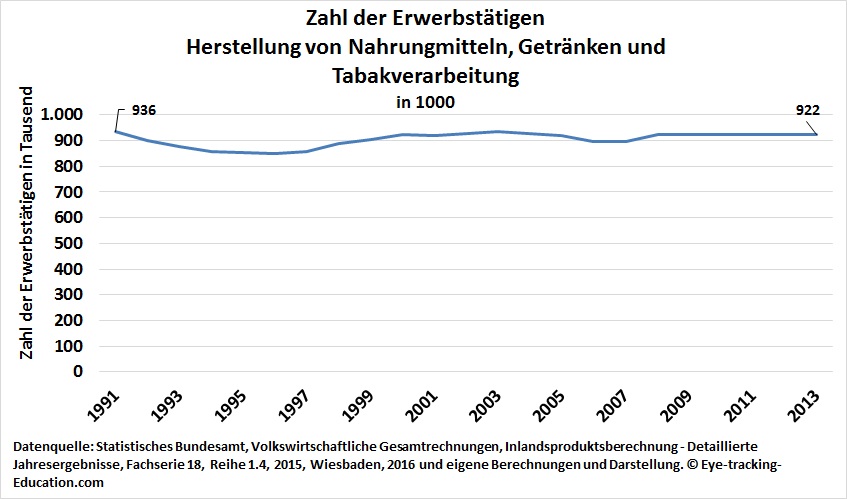

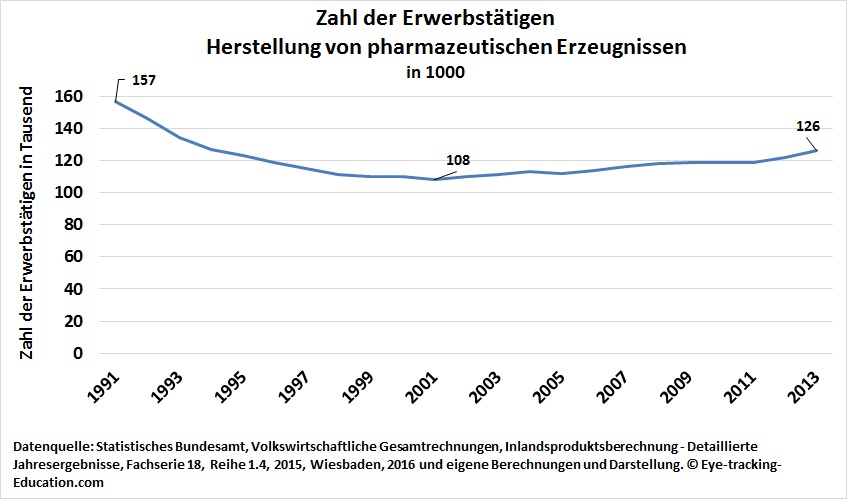

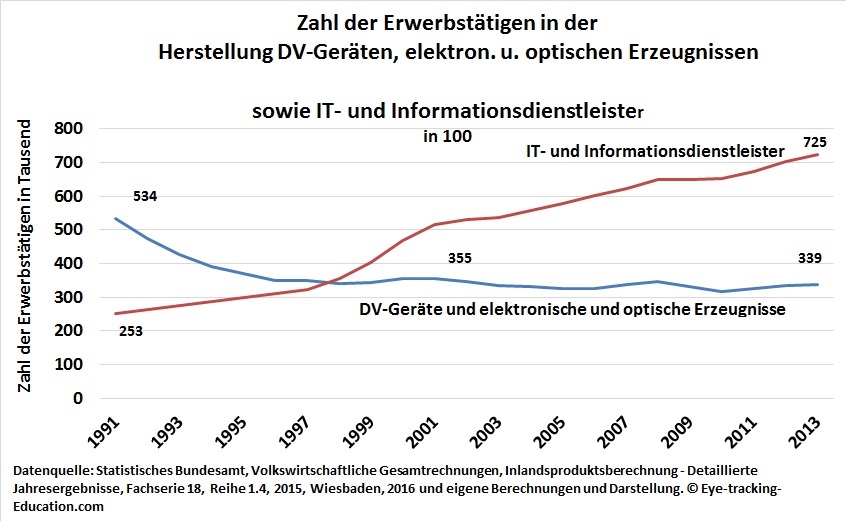

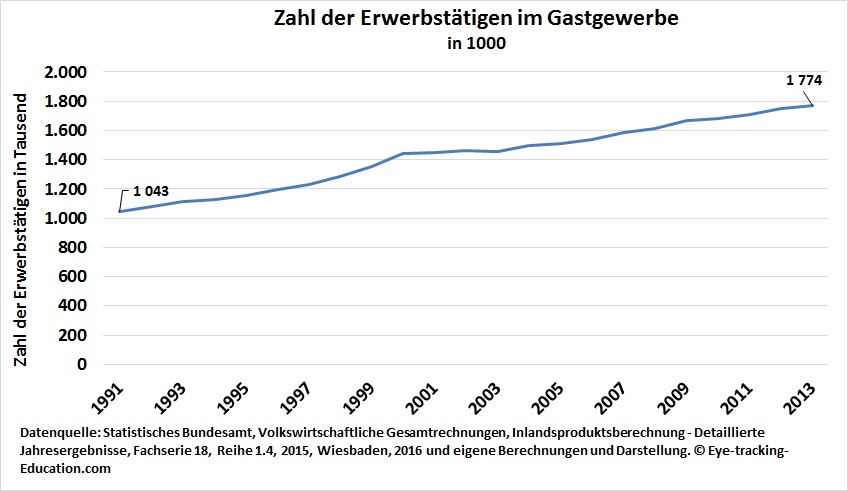

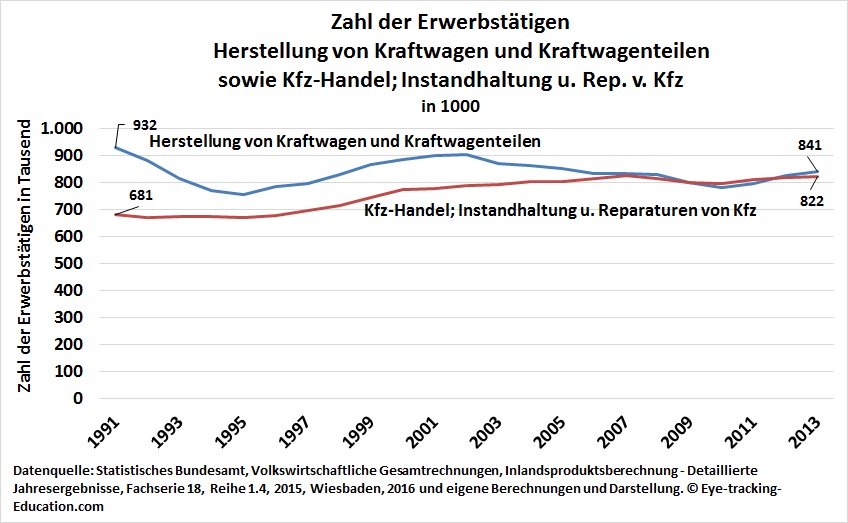

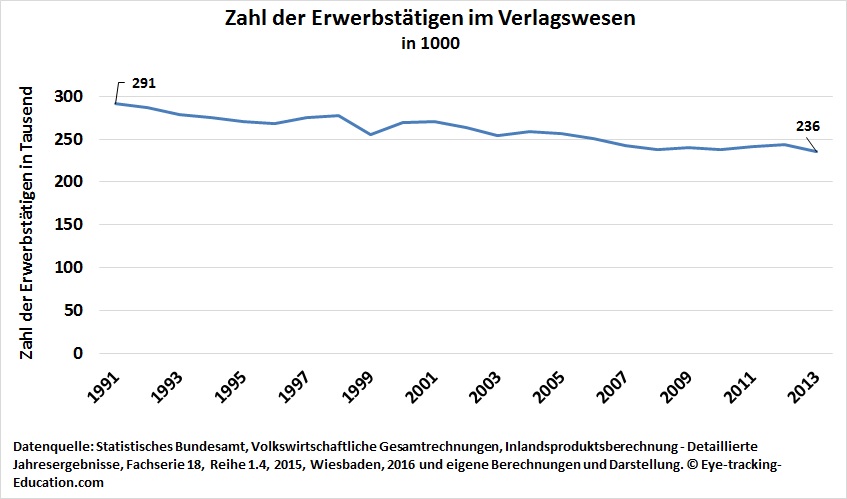

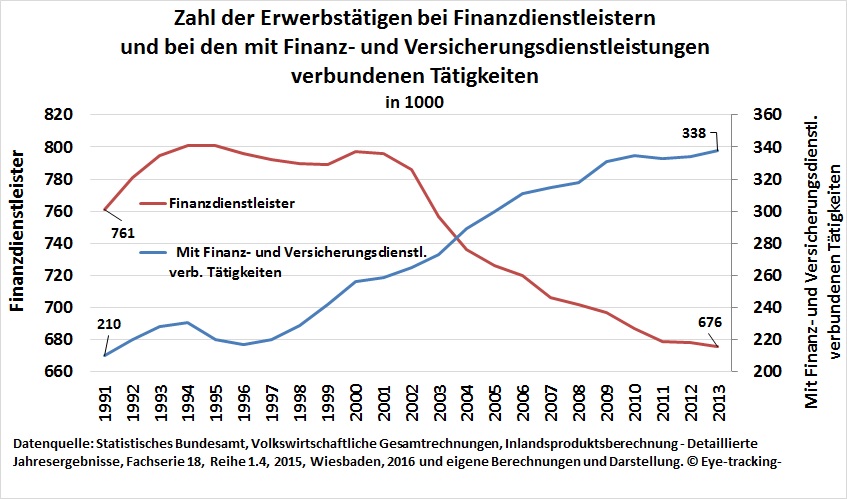

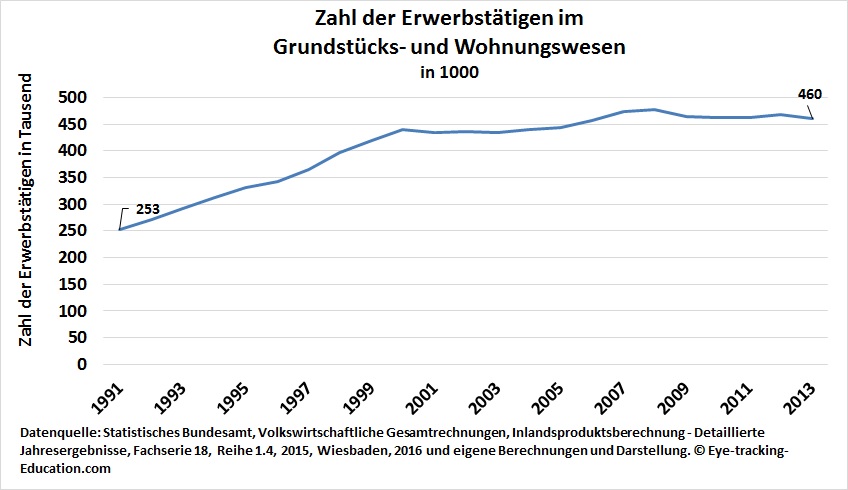

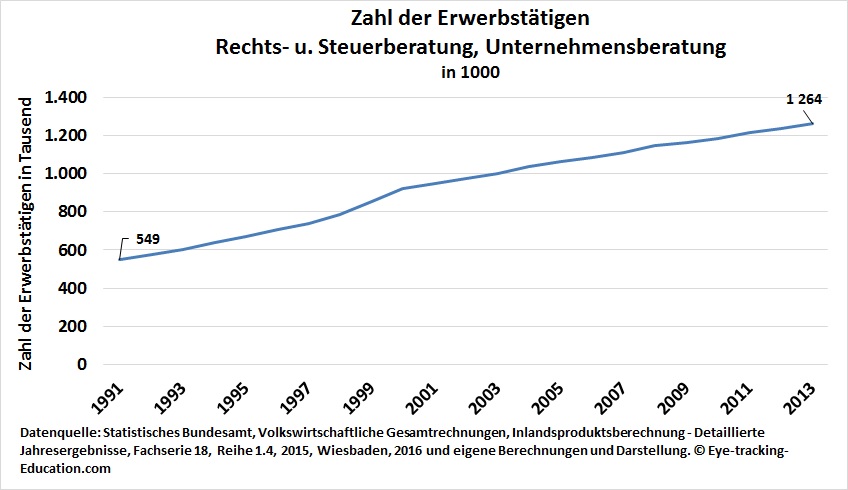

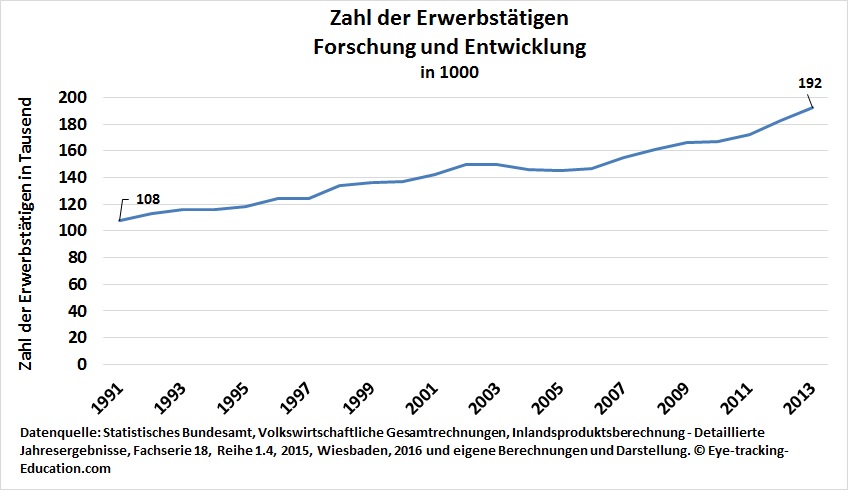

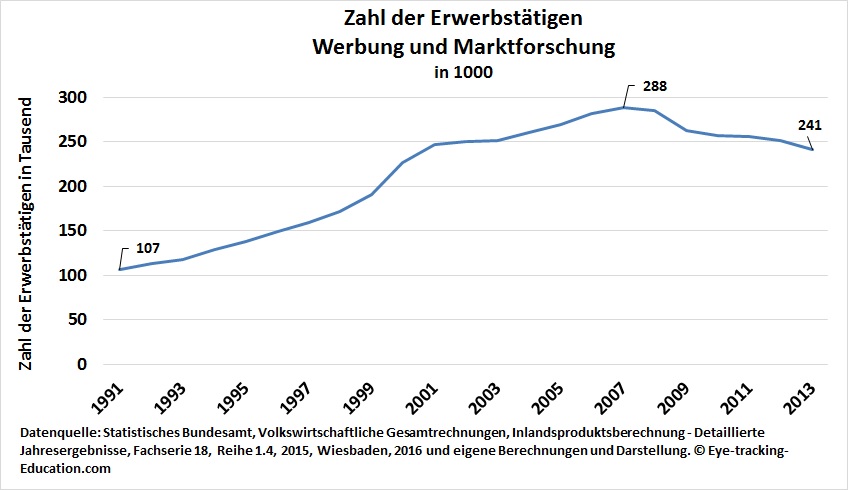

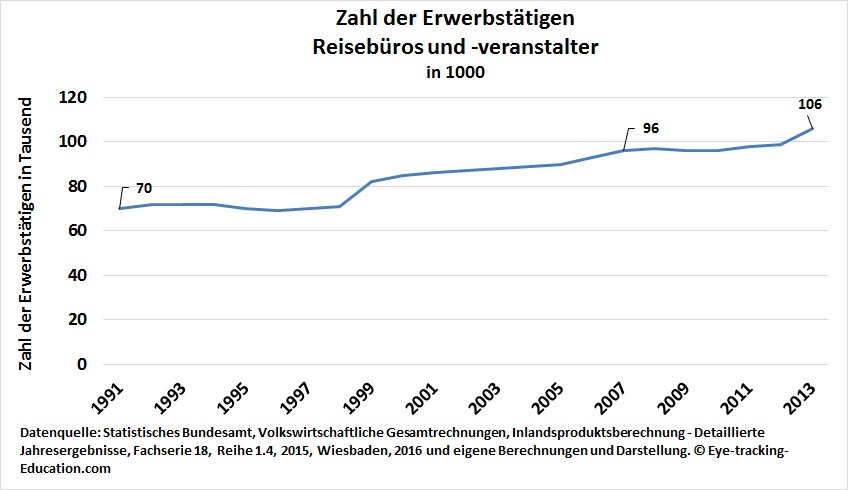

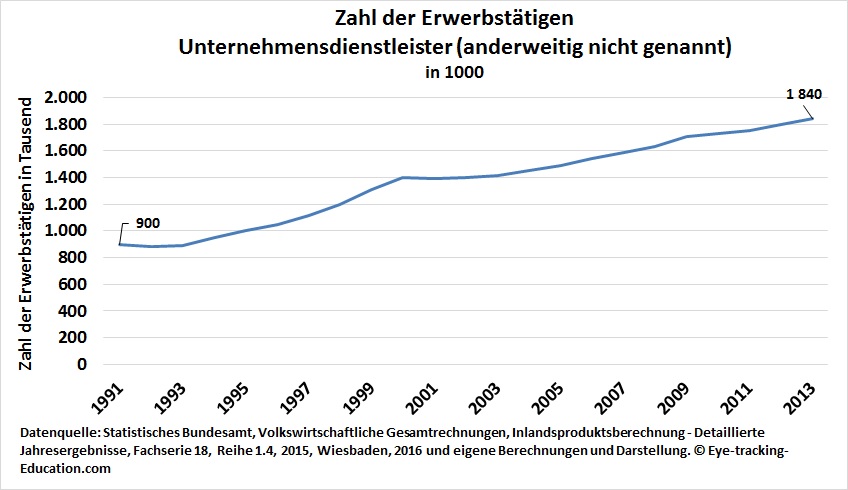

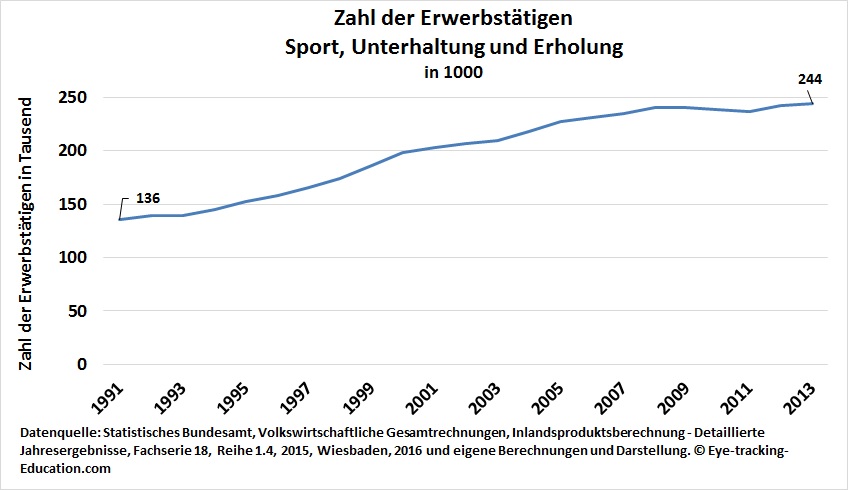

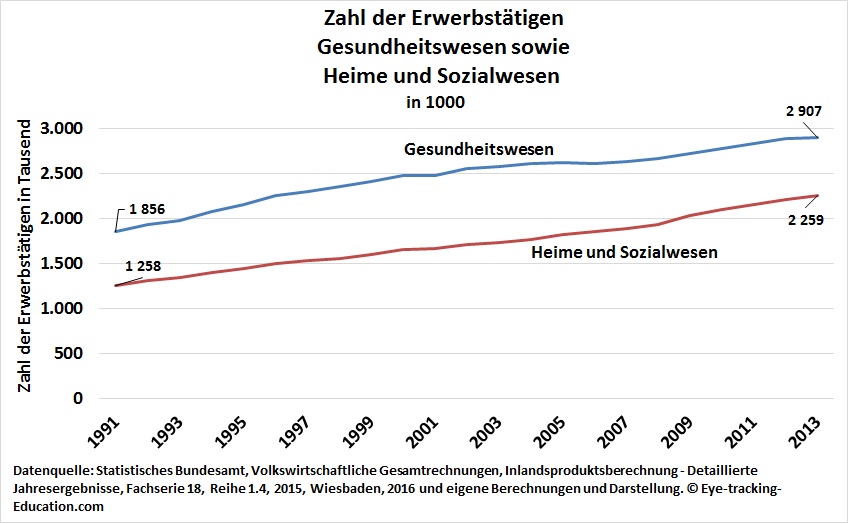

Die drei nebenstehenden Grafiken zeigen die Beschäftigungsentwicklungen in schrumpfenden, wachsenden und in forschungsintensiven Branchen in Deutschland. Die Tatsache, dass der Bergbau und die Landwirtschaft in Deutschland zu Wirtschaftssektoren gehören, deren Beschäftigung langfristig schrumpft, ist hinlänglich bekannt. Dass aber auch die Telekommunikationsindustrie zu den schrumpfenden Branchen gehört, was die Zahl der Beschäftigten betrifft, wird vermutlich gerade diejenigen überraschen, die damals während des Hypes in die Deutsche Telekom Aktie investiert hatten. Bemerkenswert bei der Beschäftigungsentwicklung der forschungsintensiven Branchen ist die Trendwende in der Marktforschung und Werbung, die bis etwa 2007 ständig gewachsen sind.

![]()

![]()

Welche Branchen und Arbeitsfelder wachsen oder schrumpfen persistent?